この記事でわかること

- 法人設立届出書の提出先(税務署・都道府県・市区町村)と提出期限

- 届出書に書く主な記載項目と、つまずきやすい欄の押さえ方

- 税務署と地方税で異なる添付書類の違い

- 設立届と同時に出すべき関連届出(青色申告承認申請書など)

- 提出で起きがちな失敗3パターンと回避策

結論を先に書きます

法人設立届出書は、会社を設立したことを税務署などに知らせる書類です。提出先は税務署・都道府県税事務所・市区町村の3か所で、税務署へは原則として設立日から2か月以内に提出します。

書き方自体は難しくありませんが、地方税の期限は自治体ごとに短い場合がある点に注意が必要です。さらに、設立届だけでなく青色申告承認申請書など同時に出す届出を漏らさないことが、後の税負担を左右します。

- 提出先は税務署・都道府県税事務所・市区町村の3か所

- 税務署への期限は設立日から2か月以内。地方税は自治体により2週間〜1か月など

- 添付書類は定款の写しが基本。地方税は登記事項証明書の写しを求められることがある

- 青色申告承認申請書など関連届出を同時に出すと手戻りがない

この記事では、会社設立後の手続き支援で多くのケースを見てきた立場から、競合が「記載欄の説明」で止まりがちな点を補い、同時提出する届出と期限の落とし穴まで一気に整理します。

法人設立届出書の提出先と提出期限

最初に押さえるべきは、どこへ・いつまでに出すかです。提出先が3か所に分かれ、それぞれ期限が違うため、ここを取り違えると遅延につながります。

| 提出先 | 主な期限の目安 | 内容 |

|---|---|---|

| 税務署 | 設立日から2か月以内 | 法人税など国税の届出 |

| 都道府県税事務所 | 自治体により異なる(例:2週間〜1か月) | 法人事業税・法人住民税(道府県分) |

| 市区町村役場 | 自治体により異なる | 法人住民税(市町村分)※東京23区は都へ一本化 |

税務署への提出期限は設立日(設立登記の日)から2か月以内と定められています。一方、都道府県や市区町村への期限は自治体ごとに異なり、2週間程度と短いケースもあります。

地方税の期限は必ず自分の自治体の公式情報で確認するのが安全です。東京23区内に本店がある場合は、市区町村分も都税事務所へ一本化される点も押さえておきましょう。設立後の手続き全体は会社設立後にやること一覧で流れを確認できます。

法人設立届出書の主な記載項目

届出書の様式は国税庁サイトから入手できます。記載する主な項目は次のとおりで、登記事項証明書と定款を見ながら書くと迷いません。

- 提出日・所轄税務署名

- 本店所在地・納税地・法人名・法人番号

- 代表者の氏名・住所

- 設立年月日・事業年度・資本金の額

- 事業の目的・設立の形態

納税地・法人番号の欄

納税地は原則として本店所在地です。法人番号は、設立登記後に国税庁から通知される13桁の番号を記載します。番号が手元にない段階では、法人番号公表サイトで確認できます。

事業年度・資本金の欄

事業年度は定款で定めた期間を、資本金は登記した金額をそのまま記載します。定款・登記内容と数字を一致させることが重要で、ここがずれると後の手続きで指摘を受けます。

設立の形態の欄

新規設立か、個人事業からの法人成りかなどを選びます。法人成りの場合は該当欄にチェックし、個人事業の廃業届とセットで進めると整合が取れます。

税務署と地方税で異なる添付書類

添付書類は提出先によって変わります。「定款の写し」が基本で、地方税では追加書類を求められることがあります。

| 提出先 | 主な添付書類 |

|---|---|

| 税務署 | 定款の写し(登記事項証明書は原則不要) |

| 都道府県・市区町村 | 定款の写し+登記事項証明書の写しを求められることがある |

税務署については、近年の運用で登記事項証明書の添付が原則不要になっています。ただし地方税では、自治体によって登記事項証明書の写しまで求められる場合があるため、提出前に各窓口の案内を確認してください。

定款の準備でつまずきやすい点は会社設立を税理士・司法書士に依頼する場合の費用でも触れています。書類の整合に不安があるなら、専門家に確認してもらうと確実です。

法人設立届出書と同時に出すべき関連届出

設立届だけ出して安心すると、節税の機会を逃すことがあります。会社設立の直後は、設立届とあわせて出すべき届出が複数あります。

- 青色申告の承認申請書(節税の前提・期限が短い)

- 給与支払事務所等の開設届出書

- 源泉所得税の納期の特例の承認に関する申請書

- 棚卸資産の評価方法・減価償却資産の償却方法の届出書(必要に応じて)

青色申告の承認申請書

赤字の繰越や各種特典を受けるための申請です。提出期限は、原則として設立日から3か月以内、または第1期の事業年度終了の日の前日のいずれか早い日まで。設立届と同時に出すのが最も確実です。詳細は国税庁「青色申告書の承認の申請」を確認してください。

給与支払事務所等の開設届出書

役員報酬や給与を支払う場合に提出します。期限は事務所開設から1か月以内が目安です。役員報酬の決め方とも関わるため、設立直後に整理しておくと流れがスムーズです。

源泉所得税の納期の特例の承認に関する申請書

給与の支払い人数が常時10人未満の場合、源泉所得税の納付を年2回にまとめられる特例の申請です。通常は毎月の納付ですが、特例を使えば1月と7月の年2回にまとめられ、事務負担を減らせます。該当するなら提出を検討しましょう。

棚卸資産の評価方法や減価償却資産の償却方法の届出は、特定の方法を選びたい場合に提出します。届出をしない場合は法定の方法が適用されるため、こだわりがなければ後回しでも問題ありません。まずは設立届と青色申告の承認申請を最優先に進めるのが、設立期の鉄則です。

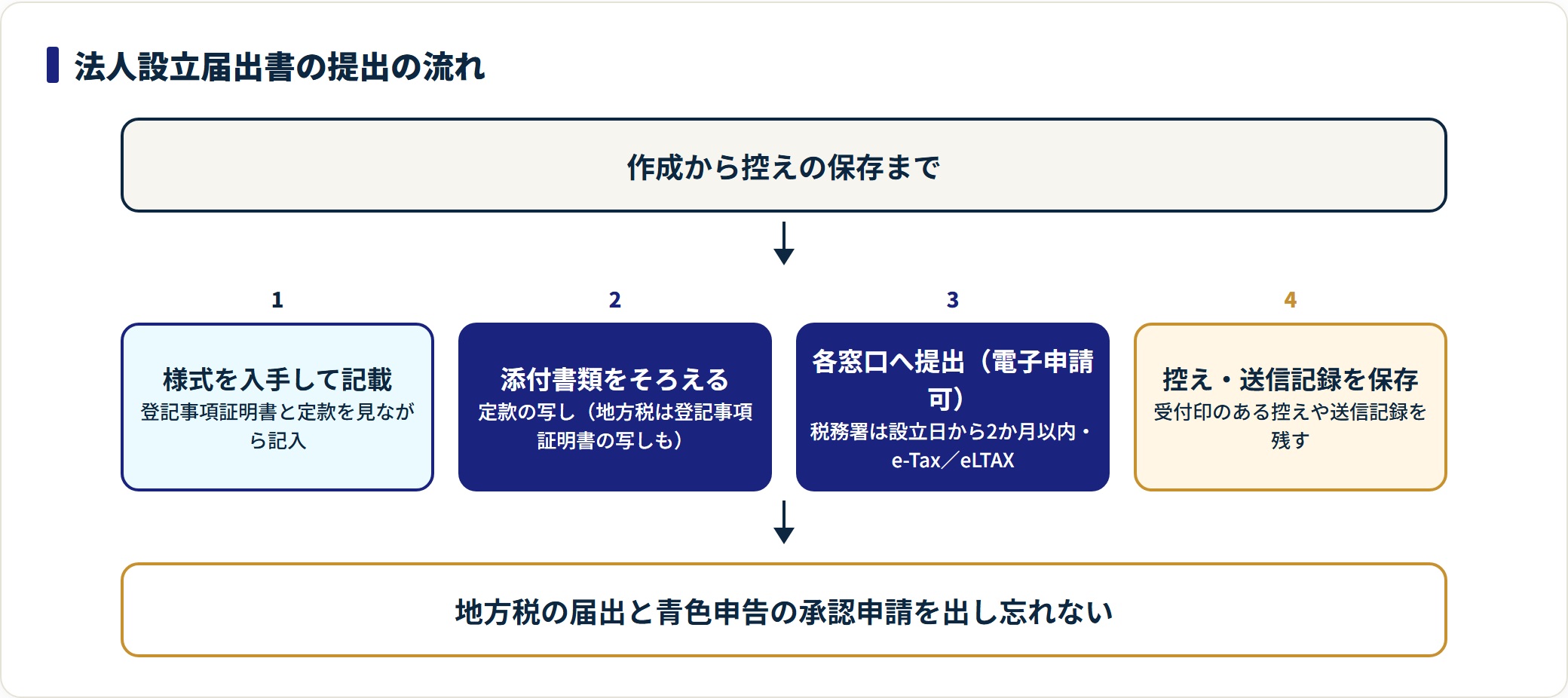

提出の手順と失敗3パターン

提出は「作成 → 添付書類をそろえる → 各窓口へ提出(または電子申請)」の流れです。ここで起きがちな失敗を先に押さえておきます。

- 地方税の届出を忘れる・期限を過ぎる

- 青色申告の承認申請を出し忘れる

- 控え(受付印・送信記録)を残さない

失敗1:地方税の届出漏れ

税務署にだけ出して、都道府県・市区町村への届出を忘れるパターンです。回避策は、提出先3か所を最初にリスト化し、それぞれの期限を確認すること。

失敗2:青色申告の申請忘れ

設立届は出したのに青色申告の承認申請を忘れ、初年度が白色申告になってしまう失敗です。回避策は、設立届とセットで同時提出すること。期限が短いので後回しは禁物です。

失敗3:控えを残さない

提出した証拠が残っていないと、後で「提出済みか」が確認できません。回避策は、窓口提出なら受付印のある控え、電子申請なら送信記録を保存すること。法人口座開設などで提出済みの証明を求められる場面もあります。口座開設の準備は法人口座の開設方法と審査に通りやすい銀行の選び方で確認できます。

よくある質問

法人設立届出書の書き方・提出でよく寄せられる質問を整理します。

Q1:法人設立届出書はいつまでに提出しますか?

税務署へは設立日から2か月以内が原則です。都道府県税事務所・市区町村への期限は自治体ごとに異なり、2週間程度と短い場合があります。提出前に各窓口の案内を確認してください。

Q2:提出先は税務署だけでいいですか?

いいえ。税務署・都道府県税事務所・市区町村の3か所が基本です。国税分は税務署、地方税分は都道府県・市区町村に提出します。東京23区内は市区町村分も都税事務所へ一本化されます。

Q3:添付書類は何が必要ですか?

基本は定款の写しです。税務署では登記事項証明書の添付が原則不要になっていますが、地方税では登記事項証明書の写しを求められることがあります。自治体の案内で確認してください。

Q4:青色申告の申請も一緒に出すべきですか?

はい。青色申告の承認申請は期限が短く(原則、設立から3か月以内または第1期末日の前日の早い方)、設立届と同時に提出するのが確実です。赤字の繰越など節税の前提になります。

Q5:電子申請(e-Tax)でも提出できますか?

法人設立届出書はe-Taxでの提出に対応しています。地方税はeLTAXを利用します。電子申請の場合も、送信記録を控えとして保存しておくと安心です。

まとめ:提出先・期限・関連届出をセットで管理する

法人設立届出書は、提出先3か所と期限を押さえ、青色申告の承認申請など関連届出を同時に出すのが結論です。

- 提出先は税務署・都道府県税事務所・市区町村の3か所

- 税務署は設立日から2か月以内。地方税は自治体ごとに期限が異なる

- 添付書類は定款の写しが基本。地方税は登記事項証明書の写しを求められることがある

- 青色申告承認申請書など関連届出を同時提出すると手戻りがない

- 控え・送信記録を必ず保存する

設立直後はやることが多く、届出は漏れやすいポイントです。提出先・期限・関連届出をひとまとめにして管理すれば、初年度から正しいスタートが切れます。手続き全体の流れは会社設立後にやること一覧もあわせてご覧ください。

関連記事

免責事項

※本記事は税務手続きの公開情報をもとにした一般的な整理です。届出書の様式・提出期限・添付書類は変更される場合があり、地方税は自治体ごとに取り扱いが異なります。具体的な記載・提出・税務判断は、国税庁・各自治体の最新情報および税理士など有資格者にご確認のうえご対応ください。