会社の設立登記が完了して、ほっと一息。でも実は、会社設立後にやることはそこからが本番です。「登記が終わったら全部終わり」と思い込み、税務署や年金事務所への届出の期限を逃してしまうケースが驚くほど多くあります。

本記事は、行政書士事務所の補助スタッフとして法人設立を50件以上サポートしてきた立場から、設立後にやることを税務署・年金事務所・銀行・会計の順に、期限とセットで整理したものです。

特に期限を逃しやすい届出と、詰まりやすい順番を具体的にお伝えします。届出は提出先がバラバラで期限も異なるため、順番を間違えると後で慌てます。読み終えるころには、何を・いつまでに・どこへ出すかが一枚の地図として見える状態を目指します。

この記事でわかること

- 会社設立後にやることを「いつまでに・どこへ」の期限つきで一覧化

- 補助現場で見た「期限を逃して困った届出」ワースト(青色申告承認申請の期限・社保加入の遅れ)

- ひとり社長と従業員を雇う場合で分岐するチェックリスト

- 会計ソフトを設立直後に入れた人と後回しにした人の負担の差

- 設立後に最初にやる順番と、口座・会計・届出の落とし穴

設立後の会計をどこから整えるか迷っている方へ。会計ソフトは料金プランと設立後の機能を先に見ておくと判断が早まります。

会社設立後にやることは何から始めればいい?

結論から書くと、設立後の手続きは「登記簿謄本・印鑑証明書の取得 → 法人口座の開設 → 税務署・年金事務所への届出 → 会計の準備」という流れで進めるのが基本です。多くの手続きが登記事項証明書(登記簿謄本)の添付を求めるため、まずこれを取得しないと先に進みません。

法務局は、登記事項証明書をオンラインでも請求できる仕組みを案内しています(法務局)。最初に複数部とっておくと、口座開設と各種届出で使い回せて効率的です。

よくあるのは、「何から手をつければいいか分からないまま数週間が過ぎ、気づいたら届出の期限が迫っていた」というパターンです。設立後の手続きには、提出期限が法令で定められているものと、期限がなく任意のタイミングでよいものが混在しています。

期限つきのものを先に押さえ、そうでないものは後回しにする。この優先順位づけが、設立直後の混乱を防ぐ最大のコツです。

期限つきの手続きを最優先にする

設立後の手続きで最も注意すべきは、提出期限がある届出です。後述する青色申告の承認申請のように、期限を過ぎると初年度に適用を受けられないものがあります。

「会計ソフトのキャンペーンを比較しているうちに、青色申告の申請期限を過ぎてしまった」という失敗も実際に起こります。任意の作業より、期限のある届出を先に終わらせることをおすすめします。

税務署への届出にはどんな種類と期限がある?

先に答えを書くと、税務署へ出す主な書類は「法人設立届出書」「青色申告の承認申請書」「給与支払事務所等の開設届出書」の3つで、それぞれ期限が異なります。

下記は実務で確認できる範囲の整理です。提出期限の目安は変わることがあるため、最新の正式な期限は国税庁でご確認ください。

| 届出・申請 | 提出先 | 期限の目安 | 出さないとどうなるか |

|---|---|---|---|

| 法人設立届出書 | 税務署 | 設立から原則2ヶ月以内 | 法人としての届出が未了になる |

| 青色申告の承認申請書 | 税務署 | 設立から3ヶ月以内か事業年度末のいずれか早い日まで | 初年度に青色申告の特典を受けられない |

| 給与支払事務所等の開設届出書 | 税務署 | 給与支払事務所の開設から1ヶ月以内 | 源泉徴収の手続きが整わない |

| 源泉所得税の納期の特例の承認申請 | 税務署 | 適用を受けたい月の前月末まで(任意) | 源泉所得税を毎月納付することになる |

法人設立届出書については、国税庁も提出が必要な書類として案内しています(国税庁:内国普通法人等の設立の届出)。

注意したいのは、都道府県税事務所・市区町村にも法人設立届を別途提出する点です。税務署だけで終わりではありません。提出先が三つに分かれていることを、最初に頭に入れておくと取りこぼしが減ります。

補助現場で期限切れが多かったのは青色申告の承認申請

設立補助の現場で「期限を逃して困った」が一番多かったのが、この青色申告の承認申請です。

青色申告は欠損金の繰越控除などの税務上の特典を受けるための申請ですが、提出期限が「設立から3ヶ月以内」または「最初の事業年度末」のいずれか早い日までと、他の届出より短いケースがあります。ここは登記が終わったらすぐ準備に取りかかるのが安全です。

期限を過ぎると初年度は青色申告の特典を受けられず、翌期まで待つことになります。具体的な適用要件や、自社が特典の対象になるかどうかは税務の判断が絡むため、税理士など専門家に相談することをおすすめします。

社会保険の加入手続きはいつまでに必要?

先に答えを書くと、法人は社長ひとりであっても、原則として健康保険・厚生年金保険への加入が必要で、設立から5日以内に年金事務所へ届け出るのが基本とされています。日本年金機構も、法人の事業所は強制適用事業所になると案内しています(日本年金機構:適用事業所と被保険者)。

ここは設立後の手続きの中でも、とくに「遅れが起きやすい」部分です。税務署の届出には比較的早く動く人でも、社会保険は「従業員がいないから後でいい」と勘違いして放置してしまうケースが少なくありません。

実際には、代表者ひとりの会社でも社会保険の加入対象になるのが原則です。後から必要書類をそろえ直す手間が発生しやすく、想定より時間を取られる部分でもあります。

従業員を雇う場合は労働保険の手続きも加わる

従業員を雇用する予定がある場合は、上記に加えて労働基準監督署への労働保険の手続きや、ハローワークでの雇用保険の手続きが必要になります。厚生労働省も、労働保険の成立手続きについて案内しています(厚生労働省:労働保険の成立手続)。

社会保険・労働保険の具体的な加入要件や手続きの詳細は、社会保険労務士や所轄の年金事務所・労働基準監督署にご確認ください。要件は会社の状況で変わるため、自己判断で省略しないのが安全です。

法人口座と会計の準備はどの順番でやる?

設立後の実務でつまずきやすいのが、法人口座の開設と会計ソフトの準備です。見落とされがちなのが「口座がないと事業上の支払いが止まる」という現実。家賃や仕入れの引き落としを法人名義で進めようとしたとき、口座開設が間に合わず立て替えが発生する。こうしたケースは珍しくありません。

登記が終わったら、できるだけ早く法人口座の開設に動くのが安全です。法人口座の開設には登記事項証明書や印鑑証明書、事業実態を示す資料が求められることが多く、審査に日数がかかります。バーチャルオフィスを登記住所にしている場合は、追加の確認を求められることもあります。

登記住所の準備段階での選び方はバーチャルオフィスの選び方で整理しています。

会計ソフトは設立直後に入れた方が後で楽

会計ソフトについては、「設立直後に入れた人」と「後回しにした人」で、その後の負担にはっきり差が出ます。

設立直後から会計ソフトに取引を入れていた人は、決算期に慌てずに済みます。一方、領収書を箱にためて後回しにした人は、期末にまとめて入力する羽目になり「最初からやっておけばよかった」となりがちです。設立後すぐに会計ソフトを導入し、最初の数ヶ月の取引を逐次入力しておくと、初年度の決算準備がかなり楽になります。

会社設立の書類作成サービスは、設立後に使う会計ソフトとセットで設計されているものがあります。どちらを使うかの比較はfreee会社設立とマネーフォワード会社設立の比較で詳しく整理しています。会計の方針を設立直後に固めておくと、その後の手続きがスムーズです。

設立後の会計を早く整えたい方は、料金プランと設立後の機能を見比べておくと、後回しによる決算期の負担を避けられます。

freee会計の料金と機能を見てみる(PR)詳細はリンク先をご確認ください

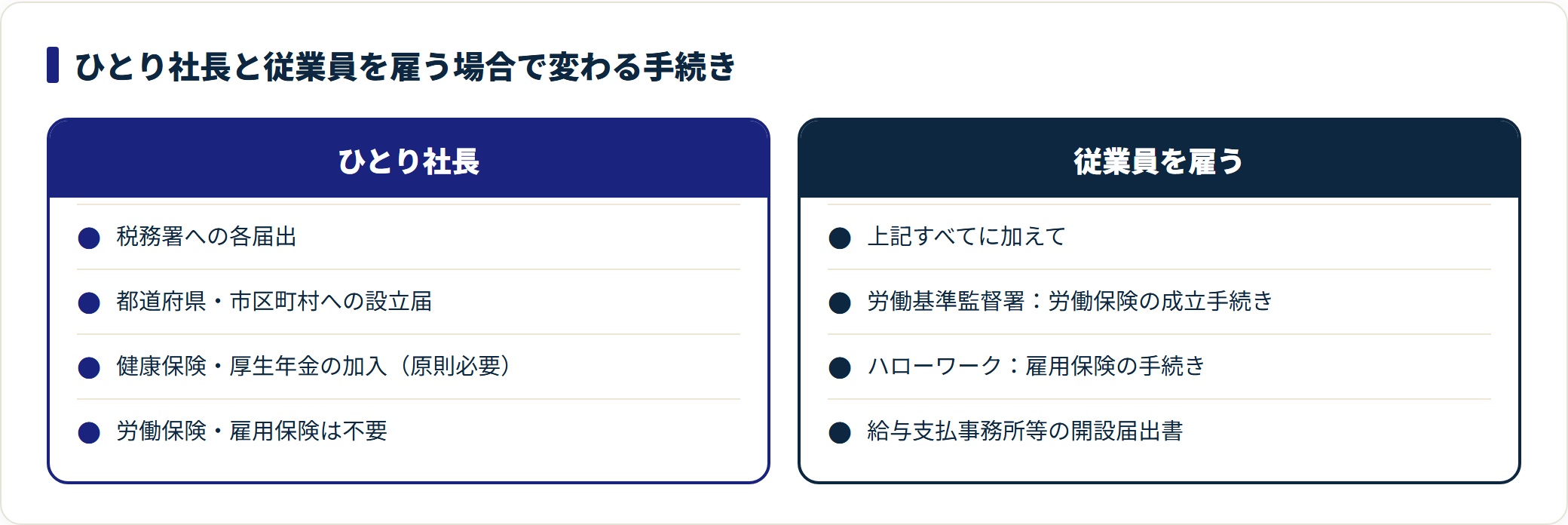

設立後にやることをチェックリストで確認しよう

ここまでの内容を、設立後にやることのチェックリストとして整理します。ひとり社長か、従業員を雇うかで必要な項目が分岐するため、自分の状況に合わせて確認してください。

- 登記事項証明書・印鑑証明書の取得(登記関連)

- 法人口座の開設(銀行)

- 法人設立届・青色申告承認申請・給与支払事務所届(税務署)

- 都道府県・市区町村への法人設立届(自治体)

- 健康保険・厚生年金の加入(年金事務所)

- 労働保険・雇用保険の手続き(従業員を雇う場合)

- 会計ソフトの導入・記帳開始(会計)

| 区分 | やること | ひとり社長 | 従業員を雇う |

|---|---|---|---|

| 登記関連 | 登記事項証明書・印鑑証明書の取得 | 必要 | 必要 |

| 銀行 | 法人口座の開設 | 必要 | 必要 |

| 税務署 | 法人設立届出書の提出 | 必要 | 必要 |

| 税務署 | 青色申告の承認申請 | 必要 | 必要 |

| 税務署 | 給与支払事務所等の開設届出書 | 役員報酬があれば必要 | 必要 |

| 自治体 | 都道府県・市区町村への法人設立届 | 必要 | 必要 |

| 年金事務所 | 健康保険・厚生年金の加入 | 原則必要 | 必要 |

| 労基署 | 労働保険の成立手続き | 不要 | 必要 |

| ハローワーク | 雇用保険の手続き | 不要 | 必要 |

| 会計 | 会計ソフトの導入・記帳開始 | 推奨 | 推奨 |

このように、従業員を雇う場合は労働保険・雇用保険の手続きが追加で発生します。ひとり社長でも、社会保険の加入は原則必要である点を見落とさないようにしてください。

各手続きの正式な要否は、税務署・年金事務所・労働基準監督署など所管の窓口や、税理士・社会保険労務士にご確認ください。

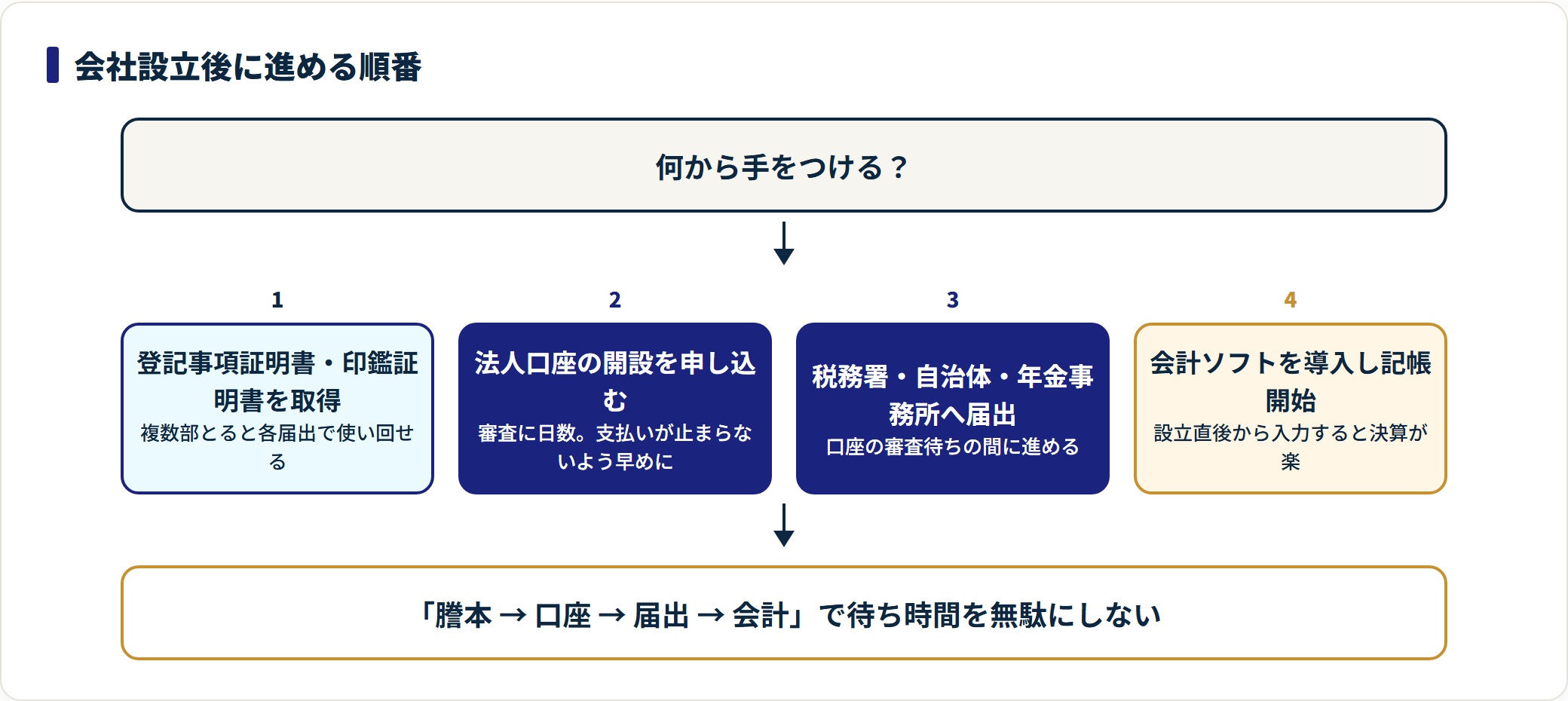

設立後に詰まらない手続きの順番

参考までに、実務で効率的な順番を整理します。

まず登記事項証明書と印鑑証明書を複数部取得し、その足で法人口座の開設を申し込みます。口座の審査を待つ間に税務署・自治体への各種届出と青色申告の承認申請を済ませ、社会保険の加入手続きに着手。並行して会計ソフトを契約し、設立後の取引をその日から入力し始めます。

この「謄本 → 口座 → 届出 → 会計」の順番にしておくと、口座開設の待ち時間に届出を進められて効率的です。待ち時間を遊ばせない設計が、設立直後の数週間を軽くします。

届出を進めながら会計の準備も並行したい方は、設立後の会計をクラウドで整える選択肢も確認しておくと、記帳開始がスムーズです。

マネーフォワード クラウドで会計を準備する(PR)詳細はリンク先をご確認ください

登記住所や設立形態で迷っている場合は

設立後の手続きをスムーズに進めるには、設立の段階で住所や会社形態を整理しておくことも効いてきます。

登記住所にバーチャルオフィスを使う場合、口座開設や郵便物の受け取りで確認事項が増えることがあります。住所サービスの選び方を事前に押さえておくと、設立後の口座開設で慌てずに済みます。登記住所の準備を含めた手続きが不安な方は、登記住所サービスの内容を確認しておく選択肢もあります。

登記住所サービスをまだ決めていない方は、対応範囲と料金を確認しておくと、口座開設や郵便物の受け取りで詰まりにくくなります。

GMOオフィスサポートの登記住所サービスを見る(PR)詳細はリンク先をご確認ください

会社形態自体をこれから決める方は、合同会社の具体的な設立手順を合同会社設立の手順で整理しているので、あわせて参考にしてください。

まとめ

会社設立後にやることを、設立補助の現場の視点から整理しました。要点は次のとおりです。

- 設立後は「謄本取得 → 法人口座 → 税務署・年金事務所への届出 → 会計」の順に進めるのが基本

- 期限つきの手続き(特に青色申告の承認申請)を最優先で押さえる。期限を逃すと初年度に特典を受けられない

- 社会保険はひとり社長でも原則加入が必要。「従業員がいないから後で」は誤解

- 従業員を雇う場合は労働保険・雇用保険の手続きが追加で発生する

- 会計ソフトは設立直後に導入して記帳を始めると、決算期の負担が大きく減る

設立後の手続きは種類が多く、提出先も税務署・自治体・年金事務所・労働基準監督署と分かれています。期限つきの届出から優先的に進め、迷ったら早めに専門家に相談するのが、結局いちばんの近道です。

よくある質問

設立後の手続きについて、補助現場で頻出した質問を整理します。

Q1:会社設立後、最初にやるべきことは何ですか。

まず登記事項証明書(登記簿謄本)と印鑑証明書を取得することです。法人口座の開設や各種届出の多くがこれらの添付を求めるため、最初にそろえておかないと先に進めません。取得後はできるだけ早く法人口座の開設に動くと、事業上の支払いが止まるのを防げます。

Q2:青色申告の承認申請はいつまでに出せばいいですか。

設立から3ヶ月以内か、最初の事業年度末のいずれか早い日までが目安とされています。期限を過ぎると初年度は青色申告の特典を受けられず、翌期まで待つことになります。具体的な期限や適用要件は税務の判断が絡むため、税理士など専門家や国税庁にご確認ください。

Q3:社長ひとりの会社でも社会保険には入る必要がありますか。

法人は代表者ひとりの会社であっても、原則として健康保険・厚生年金保険への加入が必要とされています。「従業員がいないから不要」という誤解で遅れるケースが多い部分です。加入の要否や手続きは、所轄の年金事務所や社会保険労務士にご確認ください。

Q4:会計ソフトは設立後すぐに導入した方がいいですか。

設立直後から取引を記帳しておくと、決算期にまとめて入力する負担を避けられます。早く導入した人ほど決算準備が楽になる傾向があります。会社設立の書類作成サービスと同系列の会計ソフトはデータが連携しやすいため、設立段階で会計の方針を決めておくと効率的です。

Q5:設立後の手続きを自分だけで進めるのが不安です。どうすればいいですか。

設立後の手続きは税務署・自治体・年金事務所・労働基準監督署と提出先が分かれ、期限も異なります。期限つきの届出から優先的に進め、税務の判断は税理士、社会保険・労働保険は社会保険労務士に相談すると安心です。会計ソフトのサポートや専門家の無料相談を活用するのも一つの方法です。

免責事項

※本記事は会社設立後の手続きの公開情報と設立補助の経験をもとにした全体像の整理です。各手続きの正式な要否・期限は変わることがあり、税務・登記・社会保険など個別の判断は、国税庁・日本年金機構などの公的窓口や、税理士・司法書士・社会保険労務士等の専門家へ必ずご確認ください。

関連記事

- 法人設立届出書の書き方

- フィンサーバンク(Finswer Bank)の評判・口コミ

- 法人口座開設の選び方

- バーチャルオフィスの選び方

- バーチャルオフィス比較2026

- 会社設立にかかる費用の総額

- 個人事業主が法人化するタイミング