法人化すると、社長一人の会社でも社会保険(健康保険・厚生年金)への加入が原則として義務になります。個人事業主のときに入っていた国民健康保険・国民年金とは、保険料の計算方法も保障の中身も大きく変わります。

ここで多くの方が不安に感じるのが、法人化すると社会保険料の「会社負担分」という新しい固定費が生まれる点です。一方で、厚生年金や傷病手当金など、個人事業主にはなかった保障が手に入る面もあります。

この記事では、個人と法人で社会保険がどう変わるかを保険料の数字で比較し、売上規模別の負担パターンと、役員報酬を使って負担と保障のバランスを取る考え方を整理します。なお、保険料率は地域や年度で変わり、個別の最適額は事情で異なるため、最終的な判断は社会保険労務士・税理士などの専門家と公式情報でご確認ください。

この記事でわかること

- 法人化すると社長一人でも社会保険の加入が原則義務になる理由と、対象になる仕組み

- 個人事業主の国保・国民年金と、法人役員の健保・厚生年金は何が違うのか

- 役員報酬の額ごとに社会保険料がいくらになるかの目安と、会社負担・個人負担の内訳

- 売上規模別の負担パターンと、法人化で得られる厚生年金・傷病手当金などの保障

- 役員報酬を下げると保険料は減るが将来の年金・保障も減るというトレードオフ

公的情報源: 日本年金機構・全国健康保険協会(協会けんぽ)・厚生労働省の公開情報(2026年6月閲覧)

結論を先に書きます

法人化すると、報酬を受け取る役員は健康保険と厚生年金への加入が原則として義務になります。個人事業主時代の国民健康保険・国民年金は「世帯の所得・人数」で決まりましたが、法人では「役員報酬の額(標準報酬月額)」で保険料が決まる点が最大の違いです。

そのため、役員報酬を低めに設定すれば社会保険料を抑えられますが、その分だけ将来の厚生年金額や傷病手当金などの保障も小さくなります。「負担を減らす」か「保障を厚くする」かは表裏一体で、自分の事業フェーズで折り合いをつけるのが現実的です。

- 法人は強制適用事業所。役員報酬がある社長一人でも健保・厚生年金は原則加入

- 保険料は役員報酬(標準報酬月額)で決まり、会社と個人で折半する

- 厚生年金保険料率は全国一律18.3%、健康保険料率は都道府県で異なる(約10%前後)

- 役員報酬を下げると保険料は減るが、年金・傷病手当金などの保障も減る

- 料率は毎年改定・地域差あり。最新は協会けんぽ・日本年金機構の公式で確認

法人化すると社会保険はなぜ「加入義務」になるのか

法人化で最初に押さえるべきは、法人は社会保険の「強制適用事業所」に該当するという点です。従業員がいなくても、社長一人だけの会社でも、役員報酬を支払う限り健康保険・厚生年金への加入が原則として義務になります。

個人事業主の場合は、常時5人以上の従業員を雇うかどうかで扱いが分かれます。事業主本人は基本的に国民健康保険・国民年金に加入する立場でした。法人になるとこの前提が変わる、というのが出発点です。

- 法人=強制適用:会社を設立した時点で、社会保険の対象事業所になります(日本年金機構)。

- 対象は「報酬を受ける役員・従業員」:役員報酬を受け取る社長は、加入対象に含まれます。

- 役員報酬がゼロだと加入できないことも:報酬がない、または極端に低く保険料を負担できない場合、加入対象外と判断されるケースがあります。判断は年金事務所の確認が必要です。

つまり、法人化と社会保険はセットで考える必要があります。設立後の手続きの全体像は設立後にやることチェックリストでも整理しています。

個人事業主と法人で社会保険はどう変わるか

ここが本記事の中心です。同じ人が個人事業主から法人役員になると、入る保険そのものが入れ替わります。違いは「保険の種類」「保険料の決まり方」「保障の中身」の3点に集約できます。

個人事業主と法人役員の社会保険の違い

| 項目 | 個人事業主 | 法人の役員(社長) |

|---|---|---|

| 医療保険 | 国民健康保険 | 健康保険(協会けんぽ等) |

| 年金 | 国民年金(1階部分のみ) | 厚生年金(国民年金に上乗せ) |

| 保険料の基準 | 世帯の前年所得・人数 | 役員報酬(標準報酬月額) |

| 負担方法 | 全額を本人が負担 | 会社と個人で折半 |

| 傷病手当金・出産手当金 | なし | あり(健康保険) |

| 扶養の概念 | なし(家族も人数で課金) | あり(条件を満たす家族は保険料負担なし) |

表のとおり、法人役員になると保険料の半分を「会社が負担」する形に変わります。会社の負担分は経費になりますが、会社のお金が出ていくことに変わりはなく、一人会社では実質的に自分が両方を負担している感覚に近くなります。

一方で、厚生年金は国民年金に上乗せされるため将来の受給額が増え、傷病手当金など個人事業主にはなかった保障も加わります。負担が増える代わりに保障が手厚くなる、という交換関係で理解するのが正確です。

法人化そのものの損得を広く比べたい場合は法人化のタイミングの判断方法もあわせて確認してください。

社会保険料はいくらになるか(役員報酬別の目安)

法人の社会保険料は、役員報酬を区切りごとに当てはめた「標準報酬月額」に保険料率を掛けて計算します。主な保険料率は次のとおりです(いずれも会社と個人の合計)。

- 厚生年金保険料率:全国一律で18.3%(2017年9月以降固定・日本年金機構)。

- 健康保険料率:都道府県ごとに異なり、おおむね10%前後(協会けんぽ)。

- 介護保険料率:40歳以上が対象で、2025年度はおおむね1.6%前後(協会けんぽ)。

これらは会社と個人で折半します。役員報酬の額ごとの、おおよその月額イメージは次のとおりです。

役員報酬別の社会保険料の目安(合計/月・概算)

| 役員報酬(月額) | 厚生年金(18.3%) | 健康保険(約10%・40歳未満) | 合計の目安 | うち会社負担(折半) |

|---|---|---|---|---|

| 10万円 | 約1.6万円 | 約1.0万円 | 約2.6万円 | 約1.3万円 |

| 30万円 | 約5.5万円 | 約3.0万円 | 約8.5万円 | 約4.3万円 |

| 50万円 | 約9.2万円 | 約5.0万円 | 約14.2万円 | 約7.1万円 |

| 80万円 | 約13.4万円 | 約8.0万円 | 約21.4万円 | 約10.7万円 |

上の数字は、料率を分かりやすく丸めたあくまでの概算です。実際は標準報酬月額の等級区分で計算され、40歳以上は介護保険料が加わり、健康保険料率は都道府県で異なります。正確な金額は、協会けんぽの「保険料額表」と日本年金機構の最新資料で必ずご確認ください。

ポイントは、報酬が上がるほど保険料も比例して増えること。そして合計の半分は会社が負担するため、一人会社では「報酬を上げる=会社と個人の両方で社会保険料が増える」という構造になります。

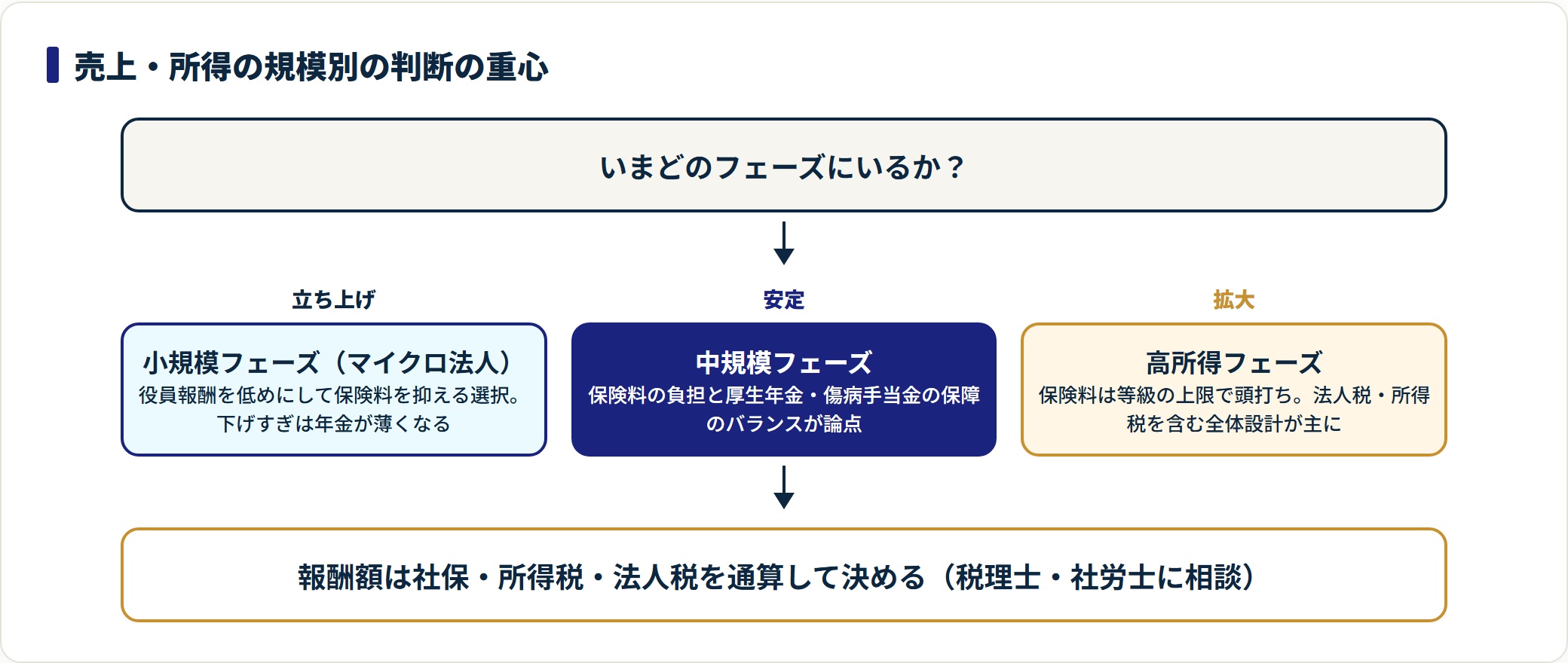

売上・所得の規模別に見る負担パターン

社会保険の負担感は、事業の規模によってかなり変わります。どのフェーズにいるかで、判断の重心も変わってきます。

- 立ち上げ・小規模フェーズ(マイクロ法人)

- 安定・中規模フェーズ

- 拡大・高所得フェーズ

立ち上げ・小規模フェーズ

利益がまだ小さい時期は、役員報酬を低めに設定して社会保険料を抑える選択がよく取られます。国民健康保険は前年所得が高いと割高になりやすいため、法人で報酬を低く抑えたほうが保険料が下がるケースもあります。

ただし、報酬を下げすぎると生活費が会社に残ったまま自由に使えない、将来の年金が薄くなる、といった副作用があります。社会保険料の削減だけを目的に法人を作る場合の損益分岐は、マイクロ法人のメリット・デメリットで詳しく整理しています。

安定・中規模フェーズ

事業が安定し、ある程度の役員報酬を取れる時期です。このフェーズでは、社会保険料の負担と、厚生年金・傷病手当金などの保障のバランスが論点になります。

会社負担分は経費になりますが、毎月のキャッシュアウトは確実に増えます。報酬額をいくらにするかは、社会保険料・所得税・法人税を合わせたトータルでの最適化が必要で、税理士・社労士との相談が現実的です。

拡大・高所得フェーズ

報酬が高くなると社会保険料の絶対額も大きくなりますが、厚生年金や健康保険には上限(等級の頭打ち)があります。一定額を超えると保険料はそれ以上増えにくくなるため、高所得帯では負担の伸びが緩やかになります。

このフェーズでは、社会保険単体よりも、法人税・所得税を含めた全体設計のほうが影響が大きくなります。法人化の全体像は法人化のタイミングの判断方法を起点に検討してください。

法人化で得られる社会保険の「見返り」

社会保険料の負担増ばかりが注目されますが、負担の裏には保障の上乗せがあります。個人事業主にはなかった主な見返りは次のとおりです。

- 厚生年金の上乗せ:国民年金(1階)に厚生年金(2階)が乗り、将来の受給額が増える可能性

- 傷病手当金:病気やケガで働けないとき、健康保険から所得補償が受けられる(国保にはない)

- 出産手当金:産前産後の休業期間に手当が受けられる

- 扶養の活用:条件を満たす配偶者・家族は、保険料負担なしで健康保険に入れる

とくに扶養の概念は大きな違いです。国民健康保険には扶養がなく家族の人数で保険料が増えますが、法人の健康保険では条件を満たす家族を扶養に入れられます。家族構成によっては、法人のほうが世帯トータルの保険料が下がることもあります。

「負担が増える」だけでなく「保障と扶養でどれだけ取り返せるか」まで見ると、判断の解像度が上がります。

役員報酬と社会保険料の損益分岐(最適化の考え方)

ここが法人ならではの調整ポイントです。役員報酬の額が社会保険料を直接左右するため、報酬設定そのものが最適化の手段になります。

基本の関係を整理すると、次のようになります。

- 役員報酬を下げると → 社会保険料は減る。ただし将来の厚生年金額・傷病手当金の基準も下がる。

- 役員報酬を上げると → 社会保険料・所得税は増える。一方で法人の利益(=法人税の対象)は圧縮される。

つまり、社会保険料だけを最小化すれば得というわけではありません。報酬を下げすぎると保障が薄くなり、上げすぎると保険料と所得税が重くなるという、両側の崖があります。

役員報酬を動かしたときの影響

| 観点 | 役員報酬を下げる | 役員報酬を上げる |

|---|---|---|

| 社会保険料 | 減る | 増える |

| 将来の厚生年金 | 減る | 増える |

| 傷病手当金の基準 | 下がる | 上がる |

| 個人の所得税・住民税 | 減る | 増える |

| 法人の利益(法人税の対象) | 残る(増える) | 圧縮される |

「社会保険料が最安になる報酬額」を狙う考え方もありますが、それは保障を最小限に割り切る前提の選択です。生活費・将来設計・節税のどれを優先するかで答えは変わります。

注意したいのは、役員報酬は原則として期の途中で自由に変更できない点です(定期同額給与のルール)。設定を誤ると1年間そのまま固定されるため、設立時・期首の判断が重要になります。具体的な最適額は、社会保険料・所得税・法人税を通算できる税理士・社労士に相談して決めるのが安全です。

よくある質問

法人化と社会保険について、初めての方から多い質問を整理しました。

Q1:社長一人の会社でも社会保険に入らないといけませんか?

役員報酬を受け取っている場合は、原則として加入義務があります。法人は強制適用事業所のため、従業員がいなくても対象です。ただし役員報酬がゼロ、または保険料を負担できないほど低い場合は、加入対象外と判断されることがあり、年金事務所への確認が必要です。

Q2:法人と個人事業主では、社会保険料はどちらが高いですか?

一概には言えません。個人の国民健康保険は前年所得・世帯人数で決まるため、所得が高く家族が多いほど割高になりがちです。法人は役員報酬の額で決まるので、報酬を低めにすれば保険料を抑えられる場合があります。所得水準と家族構成によって有利不利が逆転するため、両方を試算して比べるのが確実です。

Q3:役員報酬を下げれば社会保険料は安くなりますか?

安くなります。ただし将来の厚生年金額や傷病手当金の基準も同時に下がる点に注意が必要です。社会保険料の節約と保障の確保はトレードオフのため、削減一辺倒で決めず、生活費・将来設計も含めて判断してください。

Q4:家族を扶養に入れると保険料は変わりますか?

法人の健康保険では、条件を満たす家族を扶養として保険料負担なしで加入させられます。扶養のない国民健康保険と比べ、家族が多い世帯では法人のほうが世帯トータルの保険料が下がることがあります。扶養の認定基準(収入要件など)は協会けんぽ等の公式でご確認ください。

Q5:社会保険料の正確な金額はどこで確認できますか?

協会けんぽの「保険料額表」と日本年金機構の公開資料が一次情報です。健康保険料率は都道府県で異なり、料率は毎年改定されるため、必ず最新版で確認してください。個別の最適額の判断は、社会保険労務士・税理士に相談するのが安全です。

まとめ

法人化と社会保険は、「負担」と「保障」を一体で見るのが基本です。最後に要点を整理します。

- 法人は強制適用事業所。役員報酬がある社長一人でも健保・厚生年金は原則加入

- 保険料は役員報酬(標準報酬月額)で決まり、会社と個人で折半する

- 個人の国保・国民年金より厚生年金・傷病手当金・扶養という保障が上乗せされる

- 役員報酬を下げると保険料は減るが、将来の年金・保障も減るトレードオフ

- 料率は地域差・毎年改定。最新は協会けんぽ・日本年金機構の公式で確認

社会保険料の負担は法人化の不安要素として大きく見えますが、厚生年金の上乗せや扶養まで含めると、見え方は変わります。役員報酬の設定が負担と保障を左右するため、設立時の判断が肝心です。最適額や個別の有利不利は、社会保険労務士・税理士などの専門家と公式情報でご確認のうえ進めてください。

関連記事

免責事項

※本記事は、日本年金機構・全国健康保険協会(協会けんぽ)・厚生労働省などの公開情報(2026年6月閲覧)をもとにした一般的な情報の整理です。社会保険の料率は都道府県や年度により異なり、毎年改定されます。記載の金額はあくまで概算で、実際の保険料・加入要件・最適な役員報酬額は個別事情により異なります。社会保険・税務の個別の判断は、社会保険労務士・税理士などの専門家と公式情報にてご確認ください。