マイクロ法人を作るかどうかは、ここ数年で相談がぐっと増えたテーマです。「社会保険料を下げたいのでマイクロ法人を作りたい」という動機が多い一方で、同じマイクロ法人でも後悔せずに済むケースとリスクを抱えるケースの差は、はっきり分かれます。本記事は、法人設立補助50件超の現場で見えた傾向をもとに、メリット・デメリットを実数字で整理します。

そして2026年3月18日、厚生労働省は「法人の役員である個人事業主等に係る被保険者資格の取扱いについて」という通達を発出しました。社会保険労務士や税理士の業界では、いわゆる国保逃れスキームに対する行政側の姿勢を明確にする内容として大きく扱われています。本記事では、競合記事があまり追えていない2026年の社会保険ルールの動きを切り口に、いま作っていい人・危ない人を7条件で線引きします。

なお、社会保険料・税負担の最終判断は、個別の数字に大きく左右されます。具体的な金額のシミュレーションは税理士・社会保険労務士など専門家への確認を前提に読み進めてください。

この記事でわかること

- マイクロ法人とは何か、なぜ社会保険料の節約目的で語られるのかの仕組み

- メリット・デメリットを社会保険料・税負担・維持コストの実数字で整理

- 2026年3月18日の厚生労働省通達で何が線引きされたのか(保保発0318第1号)

- 補助50件超で見た「作っていい人・危ない人」を見分ける7条件チェック

- 削減見込み社保と増える固定費の差し引きで損益分岐を試算する考え方

- 個人事業と法人の二刀流運用で詰まりやすい5パターン

- マイクロ法人を作る前にやっておきたい試算と準備の7ステップ

設立費用や損益分岐を先に把握したい方は、会計ソフトの無料試算から始めると数字を動かしやすくなります。

結論を先に書きます

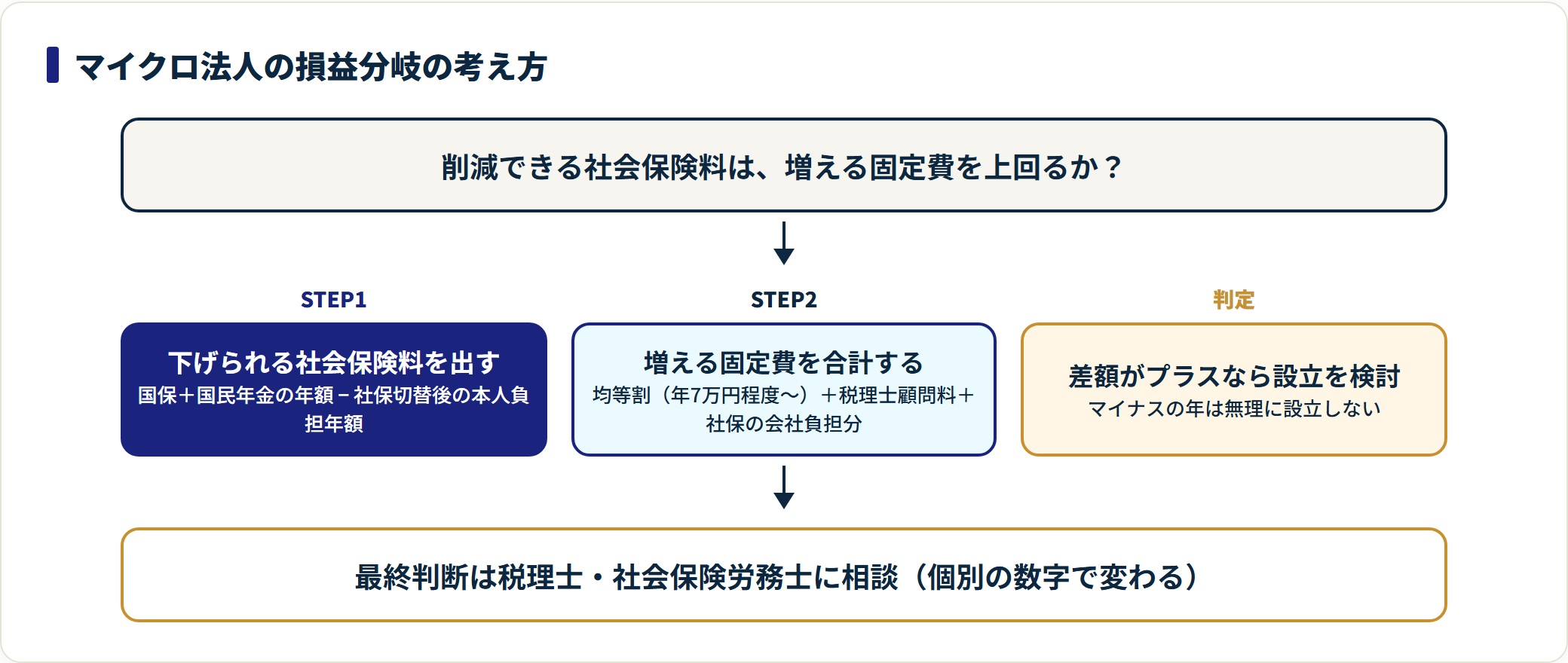

マイクロ法人は、役員報酬を抑えて社会保険料の負担構造を変えられる可能性がある一方で、法人住民税の均等割・税理士顧問料・社保会社負担分という毎年の固定費が必ず発生します。判断軸は単純で、削減できる社保が、増える固定費を上回るかの一点に尽きます。

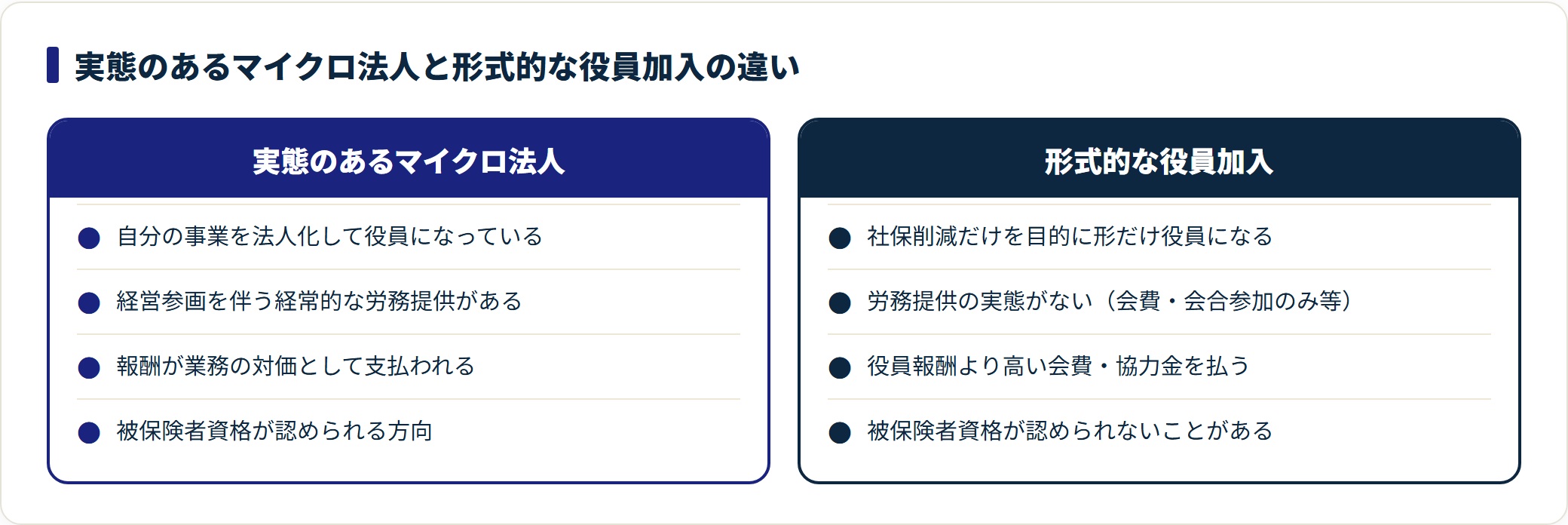

加えて2026年3月18日の厚生労働省通達で、被保険者資格は「経常的な労務提供」と「業務対価としての報酬」の2基準で判断する方向が明確になりました。自分の事業を法人化した実態のあるマイクロ法人と、社保削減だけを狙った形式的な役員加入は、はっきり区別されつつあります。

- マイクロ法人は法律上の定義がない通称で、固定費との損益分岐と事業実態の有無で向き不向きが分かれる

- 設立費用は合同会社で約10万円・株式会社で約20〜25万円、毎年の固定費は年17万円前後が一つの目安

- 2026年3月の通達で、実態のない形式的な役員加入のリスクが高まった(マイクロ法人そのものは違法ではない)

- 作っていい人寄り4条件・危ない人寄り3条件の7条件チェックで自分の位置を確認できる

マイクロ法人とは?通称であって法律上の定義はない

マイクロ法人とは、社長一人、あるいは家族のみで運営する非常に小さな法人を指す通称です。法律にこの言葉の定義があるわけではなく、合同会社や株式会社といった通常の法人形態のうち規模が極小のものを、慣用的にこう呼んでいるだけです。この言葉が広まったきっかけは、ほとんどが社会保険料の節約をめぐる関心でした。

個人事業主は国民健康保険と国民年金に加入し、保険料は前年の所得などをもとに決まります。所得が増えると国民健康保険料も上がっていく仕組みです。一方で会社を作って自分が役員になると、会社の健康保険・厚生年金保険に加入することになり、保険料は役員報酬の額に応じた標準報酬月額をもとに決まります(日本年金機構:標準報酬月額・賞与等)。役員報酬を低めに設定すれば健康保険料・厚生年金保険料を抑えられる可能性がある、というのがマイクロ法人の基本的な発想です。

混同されやすいのは「マイクロ法人=特別な制度がある」という思い込みです。マイクロ法人は単に小さな会社を指す言い方で、設立手続きそのものは通常の合同会社や株式会社と変わりません。合同会社の設立手順は合同会社の設立手順でまとめているので、設立フローのイメージを先に押さえておくと判断しやすくなります。本記事の論点は「設立手順」ではなく、設立する前に確認したい損益分岐と、2026年の制度の動きをふまえた線引きの部分です。

マイクロ法人のメリットを整理する(3つ)

メリットとしてよく挙がるのは大きく3つです。各メリットは個別の数字・事業状況によって効果が大きく変わるため、目安として読んでください。

- 社会保険料の負担構造が変わる可能性がある

- 厚生年金・健康保険の保障の側面

- 経費にできる範囲・取引信用の副次効果

メリット1:社会保険料の負担構造が変わる可能性がある

3つのうち、もっとも関心を集めるのが社会保険料の負担構造です。個人事業主が加入する国民健康保険には扶養という概念がなく、世帯の所得に応じて保険料が決まります。これに対し、会社の健康保険は標準報酬月額をもとに保険料が決まり、家族を扶養に入れられる仕組みがあります。日本年金機構の資料でも、法人は社会保険(健康保険・厚生年金保険)の適用事業所となり、役員も被保険者として扱われると整理されています(日本年金機構:適用事業所と被保険者)。

国民健康保険・国民年金から会社の社会保険に切り替え、役員報酬を抑えめに設定すると、ケースによっては社会保険料の負担を下げられる可能性があります。「国民健康保険の負担が重い」という層が、この切り替えに関心を持ちやすい傾向があります。ただしこの論点は後述する2026年の制度変更の影響を受けるため、単純な節約スキームとしてだけ捉えると後悔につながりやすい点に注意が必要です。

メリット2:厚生年金・健康保険の保障の側面

社会保険料を下げる面ばかりが取り上げられがちですが、保障が手厚くなる側面も見逃せません。厚生年金は国民年金に上乗せされる部分があり、将来受け取る年金額に反映されます。健康保険にも傷病手当金や出産手当金などの仕組みがあり、国民健康保険にはない保障が含まれています(日本年金機構:厚生年金保険の保険料)。コストだけで見るのではなく、保障も含めて損得を考えるほうが実態に近い判断になります。

メリット3:経費にできる範囲・取引信用の副次効果

3つめは、経費の範囲と取引上の信用という副次的な効果です。法人になると、個人事業主のときよりも経費として扱える範囲が広がるケースがあります。役員の退職金の積み立てや社宅扱いといった選択肢が出てくるためです。また、取引先によっては法人であることが信用や取引条件につながる場合もあります。

ただしこれはマイクロ法人に限らず法人化全般のメリットで、税務上の経費の判断は税理士に確認するのが前提です。法人化のしきい値や年商の目安そのものは個人事業主が法人化するタイミングでまとめていますので、あわせて参考にしてください。

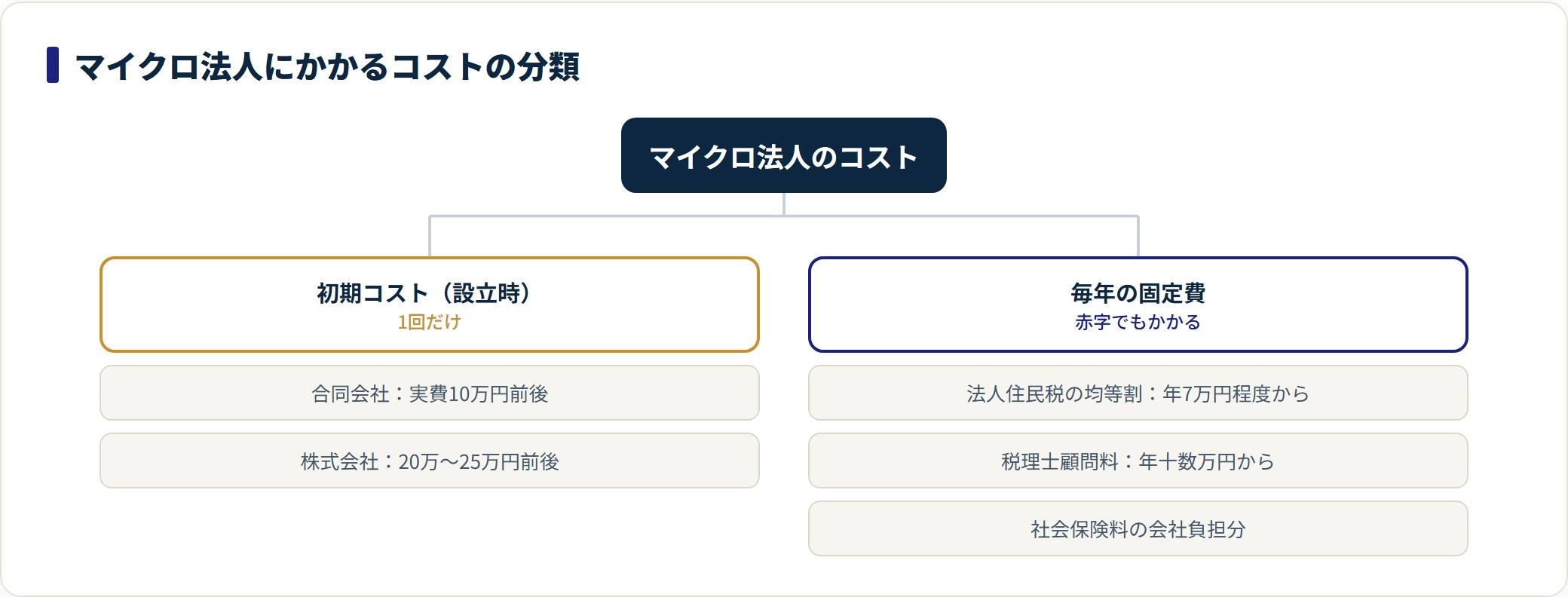

マイクロ法人のデメリットと固定費の実数字

ここからはデメリット側です。メリットだけを見て設立を急ぐと、後から「思ったより固定費が重い」となりがちです。実数字を先に押さえておきます。

設立費用(初期コスト)

設立にかかる初期コストは、法人形態によって2倍以上の差が出ます。

| 法人形態 | 主な実費の目安 |

|---|---|

| 合同会社 | 登録免許税6万円から+定款の印紙代(電子定款なら0円)など。実費合計で10万円前後になることが多い |

| 株式会社 | 登録免許税15万円から+定款認証手数料(資本金により3〜5万円)+印紙代など。合計で20万円から25万円前後 |

マイクロ法人では、設立費用を抑えられる合同会社が選ばれやすい傾向があります。合同会社と株式会社の違いは合同会社と株式会社の違いを比較で詳しく整理しています。設立費用全体の内訳と節約ポイントは会社設立にかかる費用の総額のほうがイメージしやすいです。

毎年かかる固定費(ランニングコスト)

マイクロ法人で見落とされやすいのが、毎年継続的に発生する固定費です。ここを甘く見積もるほど、設立後の手取り感がイメージとずれやすくなります。

- 法人住民税の均等割:赤字でも毎年かかる固定の税金。標準では年7万円程度から(都道府県民税の均等割2万円+市町村民税の均等割5万円が標準。資本金等の額と従業員数で段階が変わる)です(総務省:地方税制度・法人住民税)。

- 税理士の顧問料:法人決算は個人の確定申告より複雑になることが多く、税理士に依頼すると顧問料・決算料を合わせて年十数万円からが目安です。

- 社会保険料の会社負担分:社会保険料は会社と個人で折半する仕組みのため、本人負担分が下がっても会社負担分は別途発生します。役員一人法人でも、結局は本人が払う原資から拠出する形になります。

「社保が下がっても、均等割と税理士顧問料を足すと思ったほど得ではなかった」という声は少なくありません。節約できる社会保険料の見込み額が、これらの固定費を上回るかを設立前に試算しておくことが重要です。試算の手順は本記事の後半で具体的に整理します。

事務負担と二刀流の手間

個人事業を残したまま法人を作る、いわゆる二刀流では、個人の確定申告と法人の決算・申告の両方が必要になります。帳簿付けや書類管理が二重になり、ここで詰まるケースが多くあります。詰まりやすい場所は本記事後半で5パターンに整理します。

2026年3月18日の厚生労働省通達で何が線引きされたのか

ここが、競合記事の多くがまだ追えていない本記事の最重要ポイントです。公開情報を引きながら丁寧に整理します。

通達の発出と位置づけ

2026年(令和8年)3月18日、厚生労働省は「法人の役員である個人事業主等に係る被保険者資格の取扱いについて」(保保発0318第1号・年管管発0318第1号)を、全国健康保険協会・健康保険組合・日本年金機構などに向けて発出しました。報道発表資料と通達本文のPDFが厚生労働省のサイトに公開されています(厚生労働省:報道発表「法人の役員である個人事業主等に係る被保険者資格の取扱いについて」/厚生労働省:通達PDF(保保発0318第1号))。

判断の2基準:経常的な労務提供と業務対価としての報酬

通達と関連報道で示されている考え方を、事実ベースで整理すると次のようになります。法人の役員として健康保険・厚生年金の被保険者資格を認めるには、次の2点を総合的に判断するという方向性が示されています。

- (1) 業務が法人の経営参画を内容とする経常的な労務提供であること

- (2) 報酬が業務の対価として経常的に支払われていること

形式的に役員として登記されているだけで、実際の業務従事や指揮命令の実態がない場合は、被保険者資格が認められないことがある、という考え方です。

報道等で問題視されてきたのは、フリーランスなどが形式的に法人(一般社団法人など)の役員になり、役員報酬を上回る額の会費を支払うことで実質的な負担を圧縮しながら社会保険に加入する手法でした。アンケート回答や勉強会への参加にとどまるなど、経常的な労務提供と認められないケースが念頭に置かれています。

「正当なマイクロ法人」と「形式的役員加入」は別物

注意したいのは、この通達によってマイクロ法人そのものが違法になったわけではないことです。自分の事業を法人化した結果として役員になっているマイクロ法人と、社会保険料の削減だけを目的に実態のない役員になるスキームは、区別されつつあります。前者(自分の事業がある人)はそもそも問題になりにくく、後者(勧誘されて形だけ入る人)はもともと危うさのあるケースです。判断の詳細は社会保険労務士・税理士など有資格の専門家に確認してください。

補助50件超で見た「作っていい人・危ない人」7条件チェック

ここが独自の切り口です。設立補助の現場で見える傾向と、2026年3月の通達の考え方をふまえ、作っていい人寄り・危ない人寄りを7条件のチェックとして整理します。あくまで一般的な目安で、最終判断は専門家への相談を前提としてください。

作っていい人寄りの条件(4つ)

次の4条件に多く当てはまるほど、マイクロ法人のメリットを活かしやすい傾向があります。

| # | チェック項目 | 理由 |

|---|---|---|

| 1 | 法人で行う事業の実態がある(自分の事業の一部または全部を法人で運営する) | 役員としての労務実態を説明しやすく、2026年通達の考え方とも整合しやすい |

| 2 | 社会保険料の削減見込みが、均等割+税理士顧問料+社保会社負担分を上回ると試算できている | 固定費を差し引いても残るメリットが見えている |

| 3 | 個人事業と法人で事業内容を分けて説明できる(二刀流の役割分担が明確) | 帳簿・契約の整合が取りやすく、税務上も整理しやすい |

| 4 | 数年単位で事業を続ける見通しがある | 設立・解散コストを回収できる期間が確保されている |

危ない人寄りの条件(3つ)

逆に、次の3条件に当てはまる場合は、設立ありきで進める前に立ち止まることをおすすめします。

| # | チェック項目 | 注意点 |

|---|---|---|

| 5 | 「社保が安くなる」という勧誘だけが動機で、法人での業務実態がほぼない | 2026年3月の通達が念頭に置く形式的加入に近く、被保険者資格が認められないリスク |

| 6 | 役員報酬より高い会費や協力金を支払う仕組みを案内されている | 通達で例として挙げられた手法に該当する可能性がある |

| 7 | 利益がまだ小さく、固定費(均等割+顧問料+会社負担分)で逆に負担増になりそう | 節約額より維持コストが上回り、本末転倒になりやすい |

5〜7に当てはまる項目が多い場合は、設立ありきで進める前に、社会保険労務士や税理士に「自分のケースで本当に被保険者資格が認められるか・節約額が固定費を上回るか」を確認することを強くおすすめします。ここで一度立ち止まったほうが、後悔は確実に少なくなります。

社保削減の損益分岐を試算する考え方

「役員報酬を下げれば社保が安くなる」という説明は、仕組みとしては間違っていません。社会保険料は標準報酬月額(役員報酬の額)をもとに計算されるため、報酬を抑えれば保険料も下がる方向に働きます(日本年金機構:保険料額表(令和2年9月分〜)厚生年金保険と協会けんぽ管掌の健康保険)。ただし損益を考えるときは、次の3点を重ねて見る必要があります。

- 下げられる社会保険料の見込み額:国民健康保険+国民年金の現在の年額と、社保切替後の本人負担年額の差

- 新たに増える固定費:法人住民税の均等割(標準で年7万円程度から)+税理士顧問料+社会保険料の会社負担分

- 2026年の制度の動き:実態判断の厳格化により、極端に低い役員報酬や形式的な加入は見直され得ること

損益分岐の感覚

社会保険料の節約額と固定費の差が小さい層は、設立しても手取りが大きく変わらないことが多いです。逆に、国民健康保険の負担がもともと重く、なおかつ法人化しても十分な事業実態が説明できる場合は、差し引きでプラスが残るケースが多めです。

紙の上で削減見込みと固定費を並べ、差額がプラスになることを確認してから設立に進むのが基本になります。損益分岐を試算しないまま「みんなが作っているから」と進めると、後で「思ったほど得じゃなかった」となりやすい点に注意が必要です。

消費税の論点も忘れないで

もう1つ、見落とされやすいのが消費税です。個人事業主・新設法人ともに、原則として基準期間(前々年・前々事業年度)の課税売上高が1,000万円以下の場合、消費税の納税義務が免除される仕組みがあります(国税庁 No.6501:納税義務の免除)。新規設立法人については基準期間がないため別の特例があり、資本金等の額や特定期間の判定で課税事業者になるケースがあります(国税庁 No.6531:新規開業又は法人の新規設立のとき)。インボイス制度の登録をしているかどうかも判断に絡みます。

マイクロ法人の損益試算では、社保と固定費に加えて、消費税の納税義務がどう動くかも視野に入れておくと、後で慌てずに済みます。

法人税についても、中小法人には軽減税率があり、年800万円以下の所得部分には軽減税率(一定の経過措置あり)が適用されています(国税庁 No.5759:法人税の税率)。マイクロ法人で利益を出した場合に、個人事業主としての所得税率と法人税率を単純比較するだけでなく、社会保険料・固定費・配当や役員報酬の取り扱いを総合してどちらが有利かを試算する、というのが実際の検討の流れになります。具体的な税率の当てはめは、税理士への確認を前提に進めてください。

削減見込みと固定費の差し引きは、会計ソフトの料金シミュレーションを起点にすると数字を動かしやすくなります。無料で試せる範囲から確認しておくと、設立判断の精度が上がります。

freee会計の料金プランと無料条件を確認する(公式)(PR)詳細はリンク先をご確認ください

二刀流運用で詰まりやすい5パターン

個人事業を残したままマイクロ法人を作る「二刀流」は、設計次第で機能しますが、詰まりやすい場所も決まっています。代表的な5パターンをまとめます。

- 事業内容の切り分けが曖昧

- 売上配分のロジックが曖昧

- 経費按分のルールが曖昧

- 帳簿の二重化負担

- 社保の継続関係

- パターン1:事業内容の切り分けが曖昧 — 個人事業と法人で同じような事業をやっていて、どちらに属する売上か説明しにくくなります。契約書・請求書の名義がブレやすくなる点が要注意です。

- パターン2:売上配分のロジックが曖昧 — 同じ顧客から個人事業・法人の両方に売上が立ち、按分のルールが事後追認になります。税務上の説明が難しくなりやすいパターンです。

- パターン3:経費按分のルールが曖昧 — 通信費・家賃・車両費などを個人事業と法人で按分するときの根拠が弱く、後で説明できなくなります。

- パターン4:帳簿の二重化負担 — 個人事業の確定申告と法人の決算で帳簿を分けて管理する必要があり、会計ソフトの設定・記帳ルールが整っていないと工数が一気に増えます。

- パターン5:社保の継続関係 — 役員報酬と個人事業所得の両方がある状態で、被保険者資格や扶養の取り扱いが整理されないまま運用が始まります。社会保険労務士に都度確認が必要になります。

これらは個別の数字や事業状況によって整理の仕方が変わるため、二刀流を前提にマイクロ法人を作る場合は、税理士や社会保険労務士と一緒に「事業内容の切り分け」「契約名義」「売上・経費の配分ルール」を文書化してから動くと、後で詰まりにくくなります。ここを設計せずに走り始めると、決算前に慌てて再構築する事態に陥りやすくなります。

マイクロ法人を作る前の試算と準備の7ステップ

本記事の HowTo パートです。設立前に詰まる人と詰まらない人の差をふまえて、やっておきたい順番を7ステップで整理します。

- 現在の国民健康保険料・国民年金保険料を年単位で把握する

- 想定する役員報酬での社会保険料を保険料額表で読む

- 新しく増える固定費を合計する

- 削減見込みと増える固定費を差し引きで試算する

- 事業実態と被保険者資格の論点を整理する

- 合同会社か株式会社かを設立費用と信用面で決める

- 税理士・社会保険労務士に最終判断を相談する

- 現在の国民健康保険料・国民年金保険料を年単位で把握する──市区町村から届く保険料決定通知書や、ねんきんネットで直近1年の実額をメモします。これが社保切替後の比較ベースになります。

- 想定する役員報酬での社会保険料を保険料額表で読む──日本年金機構の保険料額表で、想定報酬に対応する標準報酬月額の等級を確認し、健康保険料・厚生年金保険料の本人負担分・会社負担分の年額を出します。

- 新しく増える固定費を合計する──法人住民税の均等割・税理士顧問料・社会保険料の会社負担分を1年分合計します。設立費用は別枠で計上します。

- 削減見込みと増える固定費を差し引きで試算する──国民健康保険+国民年金の年額から、社保切替後の本人負担年額を引いた額が、増える固定費を上回るかを計算します。差額がプラスにならない年は無理に設立しない判断をしておきます。

- 事業実態と被保険者資格の論点を整理する──厚生労働省の通達と日本年金機構の被保険者資格の考え方を読み、自分の事業が経常的な労務提供といえるか、役員報酬が業務対価として説明できるかを確認します。事業計画書・契約書類・取引予定で事業実態を裏付ける材料を揃えておきます。

- 合同会社か株式会社かを設立費用と信用面で決める──マイクロ法人では設立費用を抑えやすい合同会社が選ばれる傾向があります。取引先の信用要件などで株式会社が必要かを判断し、登録免許税・電子定款の有無まで含めて設計します。設立後の口座開設まで見据える流れも押さえておくと安心です。

- 税理士・社会保険労務士に最終判断を相談する──削減見込み・固定費・被保険者資格・役員報酬・消費税の納税義務など、個別数字に左右される判断は、有資格の専門家に相談したうえで設立を決めます。

ステップ4までを紙のメモで一度回してから、ステップ5以降に進めるのが安全です。順番が逆になり、設立してから損益分岐を確認すると、後で「先に試算しておけばよかった」となりやすくなります。バーチャルオフィスを使って設立する場合の住所選びはバーチャルオフィスの選び方で別に整理しているので、設立全体の段取りと合わせて確認すると流れがつかみやすくなります。

設立手続きと並行して会社設立支援ツールを使うと、定款作成から法人設立までの段取りを一気に進められます。マネーフォワード クラウド会社設立の最新条件を確認しておくと、初期費用の見通しが立てやすくなります。

マネーフォワード クラウド会社設立の最新条件を見る(公式)(PR)詳細はリンク先をご確認ください

マイクロ法人が向いている人・向いていない人

ここまでの整理を踏まえ、中立的にまとめます。どちらが優れているという話ではなく、事業の状況で向き不向きが分かれます。

マイクロ法人が向いている人

- 自分の事業の実態がある人:法人で経常的な労務提供と業務対価としての報酬を説明できる

- 国民健康保険の負担が重い所得帯の人:社保切替で固定費を差し引いてもプラスが見込める

- 二刀流の設計ができる人:個人事業と法人で事業内容を切り分け、契約名義・売上配分・経費按分を文書化できる

- 数年単位で事業を続ける人:設立・解散コストを回収できる見通しがある

マイクロ法人が向いていない人

- 形だけ役員になる仕組みを案内されている人:業務実態の説明が難しく、被保険者資格のリスクがある

- 高い会費・協力金を支払う仕組みに組み込まれそうな人:役員報酬より高い負担は通達で問題視された手法に近い

- 利益がまだ小さい人:固定費(均等割・顧問料・会社負担分)で負担増になりやすい

- 二刀流の設計を準備できない人:切り分け・配分ルールが曖昧なまま走ると決算前に詰まる

「向いていない人」の項目はマイクロ法人の構造上の制約から導いた内容で、否定的に書いているわけではありません。サービスや制度の前提を踏まえて自分のニーズと照合すれば、判断は自然にできます。

よくある質問

マイクロ法人について、設立補助の現場で頻出した質問を整理します。

Q1:マイクロ法人とは何ですか?

社長一人、あるいは家族のみで運営する非常に小規模な法人を指す通称です。法律上の定義がある言葉ではなく、合同会社や株式会社のうち規模が極小のものをこう呼んでいます。多くは社会保険料や税負担を抑える目的で設立されますが、固定費との損益分岐や事業実態の有無で向き不向きが分かれます。

Q2:マイクロ法人を作ると社会保険料は安くなりますか?

役員報酬を抑えめに設定すると、社会保険料が下がる方向に働く可能性があります。ただし法人住民税の均等割が標準で年7万円程度から、税理士顧問料、社会保険料の会社負担分が新たに発生するため、削減できる社会保険料がこれらを上回るかを試算することが大切です。最終的な損得は個別の数字によるため、税理士・社会保険労務士への相談がおすすめです。

Q3:2026年3月の厚生労働省の通達でマイクロ法人は違法になったのですか?

違法になったわけではありません。2026年3月18日に発出された通達(保保発0318第1号・年管管発0318第1号)は、実際の労務提供や業務実態がないのに形式的に役員として社会保険に加入する手法を問題視したものです。自分の事業を法人化して実態のある役員になっているマイクロ法人と、実態のない形式的な加入は区別される方向にあります。詳細な判断は社会保険労務士・税理士など有資格の専門家にご確認ください。

Q4:どんな人がマイクロ法人を作ると危ないですか?

社保が安くなるという勧誘だけが動機で法人での業務実態がほとんどない人、役員報酬より高い会費や協力金を支払う仕組みを案内されている人、利益がまだ小さく固定費で逆に負担増になりそうな人は注意が必要です。ここで一度立ち止まったほうが、後悔は少なくなります。設立前に社会保険労務士・税理士に相談することをおすすめします。

Q5:マイクロ法人は合同会社と株式会社のどちらで作ることが多いですか?

設立費用を抑えやすい合同会社が選ばれやすい傾向があります。合同会社は登録免許税6万円からで設立でき、株式会社の20万円から25万円前後と比べて初期コストを抑えられるためです。取引先からの信用要件などで株式会社が必要な場合は別途検討が必要です。

Q6:マイクロ法人の維持には毎年いくらかかりますか?

赤字でもかかる法人住民税の均等割が標準で年7万円程度から、税理士に決算を依頼する場合の顧問料が年十数万円から、加えて社会保険料の会社負担分が発生します。合計で年間17万円前後を目安として見ておくケースが多いですが、自治体の超過税率や税理士への依頼内容で変わります。正確な数字は税理士・自治体にご確認ください。

Q7:マイクロ法人と個人事業の二刀流はどう運用するのですか?

個人事業を残したまま法人を作り、事業内容を分けて運営する方法です。補助の現場で見てきた範囲では、事業内容の切り分け・売上配分・経費按分・記帳の二重化・社保切替後の取り扱いといった部分で詰まる相談者が一定数いました。個人事業と法人で別の役割を持たせ、契約名義と帳簿を分けて管理する設計が必要で、税理士のサポートを受けながら進めるのが現実的です。

まとめ

最後に、マイクロ法人の判断軸を整理します。

- マイクロ法人は極小規模法人の通称で法律上の定義はない。固定費との損益分岐と事業実態の有無で向き不向きが分かれる

- メリットは社会保険料の負担構造が変わる可能性・厚生年金や健康保険の保障・経費範囲や取引信用の副次効果。ただし個別の数字で効果が変わるため目安として読む

- デメリットは設立費用(合同会社で約10万円・株式会社で約20〜25万円)と毎年の固定費(年17万円前後が目安)。節約見込みがこれらを上回るかが判断軸

- 2026年3月18日の通達で被保険者資格は「経常的な労務提供」と「業務対価としての報酬」の2基準で総合判断する方向が明確に。マイクロ法人そのものは違法ではないが、実態のない形式的な役員加入はリスクが高まった

- 作っていい人寄り4条件・危ない人寄り3条件の7条件チェックで、事業実態・損益分岐・勧誘形態の3軸から自分の位置を確認する

- 二刀流運用では切り分け・配分・帳簿・社保の5パターンで詰まりやすい。専門家とルールを文書化してから動くと安全

- 設立前の試算は7ステップで進める。差し引き試算 → 事業実態の整理 → 専門家への最終相談の順番が現場で詰まりにくい

マイクロ法人は、「社保が安くなるから」という入口だけで判断すると後悔しやすいテーマです。削減見込みと固定費を紙の上で並べ、差し引きでプラスが残るかを確認し、自分の事業に実態があると説明できるか。この2点を満たせるかどうかが、作っていい人・危ない人を分ける一番のポイントになります。これが本記事で伝えたい一番の結論です。

設立を前向きに検討する段階に入ったら、会社設立支援ツールで定款作成・費用見積もりまで一気に進めると効率的です。最新の無料条件を確認したうえで判断するのが近道になります。

マネーフォワード クラウド会社設立を無料で確認する(公式)(PR)詳細はリンク先をご確認ください

関連記事

免責事項

※本記事は法人設立補助の現場で見てきた事実と公的情報源をもとに整理した一般的な考え方です。役員報酬の設定額・社会保険料や税金のシミュレーション・被保険者資格の個別判断など、個別の判断は税理士・司法書士・社会保険労務士・行政書士等の専門家へご相談のうえご決定ください。