「年商がいくらになったら法人化すべきか」は、独立して利益が伸びてきた個人事業主が最初にぶつかる問いです。金額のしきい値だけでタイミングを決めると、後悔につながるケースが少なくありません。

設立後の経過まで含めて考えると、判断材料は売上の1点ではなく、複数の数字を重ねる必要があります。

この記事では、法人化のタイミングを年商・税率・社会保険の3点から整理します。そのうえで、競合記事があまり触れていない「しきい値を超えても急ぐと損をする5つの落とし穴」と、「何月に設立すると有利か(設立月の逆算)」までをまとめました。税務の個別判断は税理士に相談する前提の、考え方の地図として読んでください。

この記事でわかること

- 法人化の代表的な目安となる3つの数字(課税所得・課税売上1,000万円・社会保険コスト)の重ね方

- 課税所得はいくらから法人が有利になりやすいか、その背景にある累進課税と法人税率の違い

- 売上1,000万円と消費税の免税の関係、インボイス制度で変わった判断の前提

- しきい値を超えても急ぐと損する5つの落とし穴(後悔パターン)

- 競合が扱わない独自の切り口=「何月に設立するか」を逆算する考え方

- 法人化を急がないほうがいい人の特徴

公的情報源: 国税庁「法人税の税率」/「消費税 納税義務の免除」ほか

設立前の数字シミュレーションは、会計ソフトの無料プランでも試せます。まず料金や条件だけ見ておくのも手です。

結論を先に整理します

法人化の代表的な目安は3つです。課税所得 約800〜900万円超(所得税・住民税の負担)、課税売上 1,000万円超(消費税)、そして社会保険コストの増加分。この3点を1つの数字でなく重ねて判断するのがポイントになります。

数字のしきい値を超えていても、設立月・決算期・社保加入のタイミングを間違えると、せっかくの節税メリットが目減りします。だからこそ「いくらから」だけでなく「いつ・どう設立するか」をセットで考える必要があります。

- 判断軸は課税所得・課税売上1,000万円・社会保険コストの3つ。1つの数字でなく重ねて見る

- 所得が増えるほど個人は累進課税で税率が上がる一方、法人税率は緩やかな2段階。だから利益が一定水準を超えると法人が有利になりやすい

- しきい値を超えても、急ぐと損する落とし穴が5つある(単年の利益増・設立月・役員報酬・インボイス・許認可)

- 独自の切り口は「何月に設立するか」の逆算。同じ数字でも設立月で有利不利が変わる

- 最終判断は数字を当てはめた税理士への相談が前提

設立前後の経理・申告を見据えるなら、会計ソフトの無料条件を早めに確認しておくと判断がスムーズです。

freee会計の料金プランと無料条件を確認する(公式)(PR)詳細はリンク先をご確認ください

法人化のタイミングは何で決まる?まず押さえる3つの数字

法人化のタイミングを左右するのは、年商の1点ではありません。設立後の経過まで含めると、次の3つの数字を重ねて見る必要があります。

「年商いくらから?」という問いに最初に目が行きがちですが、判断軸はもう少し複層的です。

- 課税所得(利益)— おおむね800〜900万円超

- 課税売上高 — 1,000万円超(消費税)

- 社会保険コスト — 役員報酬の設計次第

| 判断軸 | よく挙げられる目安 | 主に関係する税・コスト |

|---|---|---|

| 課税所得(利益) | おおむね800〜900万円超 | 所得税・住民税(累進課税) |

| 課税売上高 | 1,000万円超 | 消費税(課税事業者の判定) |

| 社会保険コスト | 役員報酬の設計次第 | 健康保険・厚生年金(会社負担分) |

なぜ所得が増えると法人が有利になりやすいのでしょうか。個人事業主の所得税は所得が増えるほど税率が上がる累進課税(5〜45%)である一方、法人税の基本的な税率は所得800万円以下の部分とそれを超える部分の2段階で、個人ほど急には上がりません(国税庁「法人税の税率」)。

このため、利益が一定水準を超えると法人のほうが税負担を抑えやすくなる。これが「800〜900万円」という目安が語られる背景です。

ただし、これはあくまで一般的な傾向にすぎません。経費構造・家族への給与・地域によって損益分岐点は動きます。みずほ銀行や税理士法人の解説でも「売上ではなく所得で判断する」「明確な分岐点が法律で決まっているわけではない」と整理されており、実務上の感覚とも一致します。

出典で確認しておきたい一次情報

タイミングを検討する際は、次の公的情報を一度自分の数字で確認しておくと、相談時の話が早くなります。

- 所得税の税率(累進課税の構造): 国税庁「No.2260 所得税の税率」

- 法人税の税率: 国税庁「No.5759 法人税の税率」

- 消費税の納税義務(基準期間の課税売上高1,000万円): 国税庁「No.6501 納税義務の免除」

- 会社設立の制度全般: 法務省「商業・法人登記の申請書様式」

- 起業の基礎データ: 中小企業庁「中小企業白書」

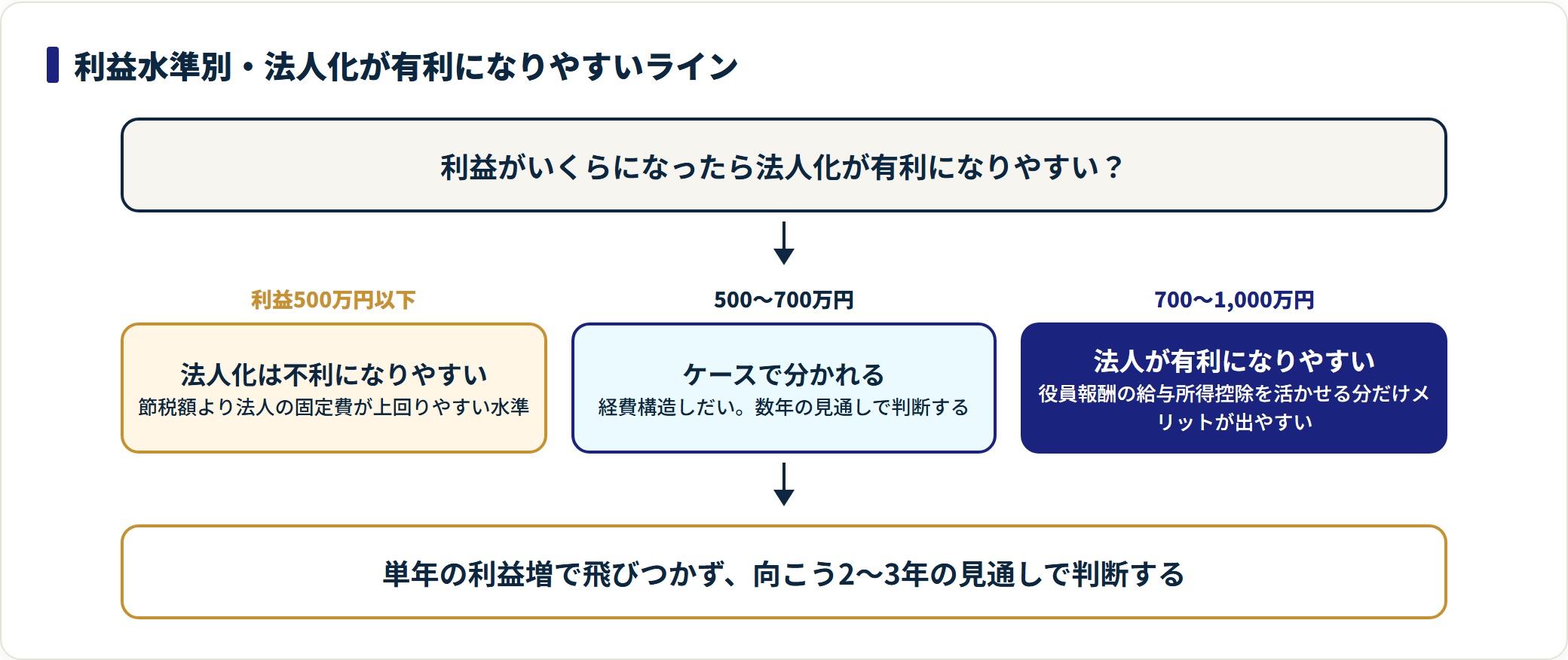

課税所得はいくらから法人化が有利になりやすい?

結論から言うと、課税所得(利益)で800万円前後を超えたあたりが一つの目安です。これは「年収いくらから」という問いに対して、競合各社の解説でよく挙がる水準でもあります。

利益の水準別に整理すると、傾向は次のように分かれます。

- 利益500万円以下:法人化でかえって不利になりやすい

- 500〜700万円:人によって分かれる(経費構造しだい)

- 700〜1,000万円:ほとんどのケースで法人のほうが有利になりやすい

実務上も、利益が安定して800万円前後で推移している場合は、役員報酬の給与所得控除を活かせる分だけ法人化のメリットが出やすい傾向があります。

一方で、「今年だけたまたま利益が伸びた」というケースで勢いのまま設立を進め、翌年に利益が落ちて法人の固定コストだけが残る、という失敗も起こりがちです。

ここで大事なのは、単年の数字でなく、向こう2〜3年の利益の見通しで判断すること。税理士に相談する際も、直近1年だけでなく数年分の推移を持っていくと、より現実的なシミュレーションをしてもらえます。

法人化で固定的にかかるコストを忘れない

法人化を急いで後悔するパターンに共通するのが、「節税額」ばかり見て「法人を維持する固定費」を計算に入れていない点です。法人になると、主に次のコストが発生します。

| 固定コスト | 内容の目安 |

|---|---|

| 法人住民税の均等割 | 赤字でも発生。最小規模でも年間7万円程度が目安 |

| 税理士の顧問料 | 法人の申告は個人より複雑で、依頼するケースが増える |

| 社会保険料の会社負担分 | 役員報酬の設計しだいで増える(後述) |

法人住民税の均等割は資本金や従業員規模により異なりますが、最小規模でも年間7万円程度が目安とされます(総務省「法人住民税」)。

これらを差し引いても残る節税メリットがあるか。ここが判断の軸になります。設立費用そのものの内訳は、別記事の会社設立にかかる費用の総額で合同会社・株式会社を実数字で比較していますので、あわせて確認してください。

売上1,000万円を超えたら法人化のタイミング?消費税の考え方

もう1つの代表的な目安が、課税売上高1,000万円です。これは消費税に関わる数字で、基準期間(原則として2期前)の課税売上高が1,000万円を超えると、原則として消費税の課税事業者になります(国税庁 No.6501)。

「売上が1,000万円を超えそうだから法人化したい」という相談が多いのには理由があります。法人を設立すると、設立後の一定期間は消費税の納税義務が免除される(免税事業者になれる)余地があるためです。個人事業主として課税事業者になる前に法人化することで、消費税の免税期間を活用できる場合があります。

ただし、ここには重要な注意点が2つあります。

- インボイス制度の影響:免税のままだと取引上不利になることがある

- 資本金1,000万円以上だと初年度から課税事業者:免税の前提が崩れる

1つ目はインボイス制度の影響です。取引先が課税事業者で、適格請求書(インボイス)の発行を求められる場合、免税事業者のままだと取引上不利になることがあります。免税メリットだけで判断できなくなっている点は、毎回確認しておきたいポイントです。

2つ目は資本金の設定です。設立時の資本金を1,000万円以上にすると、初年度から課税事業者になります。つまり免税の前提が崩れることがあります。

消費税の取り扱いは個別性が高く、制度改正も続いています。最新の取り扱いは国税庁「インボイス制度」特設サイトで確認し、判断は税理士に相談するのが安全です。

社会保険のコストはどう変わる?手取りへの影響

3つ目の軸が社会保険です。ここはとりわけ「思っていたのと違った」となりやすい部分になります。

個人事業主のうちは国民健康保険・国民年金ですが、法人になり役員報酬を支払うと、原則として健康保険・厚生年金(社会保険)への加入対象になります。社会保険料は会社と個人で折半するため、会社負担分が新たな固定コストとして発生します。

役員報酬を高く設定すれば社会保険料も増え、手取りが想定より減ることがあります。

一方で、厚生年金は将来の年金額に反映される、健康保険の給付が手厚くなる、といった側面もあります。コストとして見るだけでなく、保障の対価として捉える視点も必要。社会保険の適用関係は日本年金機構「適用事業所と被保険者」で確認できます。

役員報酬は基本的に期の途中で自由に変えられないため、設立時の役員報酬の設計がそのまま社会保険コストと手取りを左右します。ここは設立前に税理士・社労士と詰めておきたい部分です。

しきい値を超えても急ぐと損する5つの落とし穴

ここからが、冒頭で予告した独自の切り口です。「数字のしきい値は超えていたのに、タイミングを誤って後悔した」ケースには、共通する5つのパターンがあります。一般論の目安では見落とされがちな点なので、設立補助の現場で多かった順に整理します。

- 単年の利益増で飛びついた

- 設立月を考えずに期末ギリギリで設立した

- 役員報酬を高く設定しすぎた

- インボイス対応を後回しにした

- 許認可・取引契約の引き継ぎを忘れた

落とし穴1:単年の利益増で飛びついた

その年だけ利益が跳ねただけで、翌年以降に戻る見込みだったのに設立。法人の固定費だけが残りました。複数年の見通しで判断するのが基本になります。

落とし穴2:設立月を考えずに期末ギリギリで設立した

消費税の免税期間や決算月の都合を考えず、思い立った月に設立。初年度が極端に短い事業年度になり、免税メリットを取りこぼしたケースがありました。後述の設立月の逆算で回避できます。

落とし穴3:役員報酬を高く設定しすぎた

節税のつもりで役員報酬を多くしたら、社会保険料の会社負担と個人負担が増え、トータルの手取りが個人事業主時代より減った、という相談がありました。

落とし穴4:インボイス対応を後回しにした

取引先がインボイスを求める業種なのに、免税メリットだけを見て設立。結局すぐ課税事業者を選択することになり、免税の利点が薄れました。

落とし穴5:許認可・取引契約の引き継ぎを忘れた

個人事業主で取得していた許認可や、取引先との契約が、法人へ自動では引き継がれず、設立後に再申請・再契約が必要に。事業が一時止まったケースです。

これらはいずれも、「いくらから」という金額の議論だけでは出てこない論点です。だからこそ、金額の目安に加えて「いつ・どう設立するか」をセットで考える必要があります。

「いくらから」より見落とされがちな「何月に設立するか」の逆算

競合記事の多くは「年商いくらから法人化すべきか」を論じます。ただ、同じくらい結果を左右するのが設立月(設立日)の選び方です。ここを逆算で考えると、同じ数字でも有利になります。

設立月を決める3つの視点

- 消費税の免税を最大化する

- 繁忙期・決算実務の負担を避ける

- 社会保険・給与の開始タイミングを揃える

1つ目は消費税の免税を最大化する視点です。設立後の事業年度をできるだけ長く取れるよう、決算月との関係から設立日を考えます。設立直後に決算が来る月に設立すると、初年度が短くなり免税のうまみが減ることがあります。

2つ目は繁忙期・決算実務の負担を避ける視点。自分の事業の繁忙期と決算・申告作業が重ならない決算月を選ぶと、設立後の事務負担が軽くなります。

3つ目は社会保険・給与の開始タイミングを揃える視点です。役員報酬の開始月や社会保険の加入月を、資金繰りに無理のない時期に合わせます。

実際の設立で見落とされやすいのも、この設立月の段取りです。書類は揃えられても、決算月をどう置くかで翌年以降の事務負担と納税のリズムが変わります。

設立の判断から登記までの大まかな流れ

タイミングが固まったら、実際の設立は次の流れで進みます。詳細な手順は合同会社の設立手順で6ステップに分けて解説しています。

- 会社形態を決める:合同会社か株式会社か(違いは別記事参照)

- 基本事項を決める:商号・事業目的・資本金・決算月など

- 定款を作成:株式会社なら公証人の認証を受ける

- 資本金を払い込む

- 設立登記を申請:法務局へ(この日が会社設立日)

- 各種届出:税務署・都道府県・年金事務所などへ

会社形態の違いは合同会社と株式会社の違いの比較を参照してください。法人設立届出書などの手続きは国税庁「法人を設立した場合の手続」で確認できます。

設立日や決算月の段取りは、会社設立支援サービスを使うと手続きと並行して整理できます。料金や対応範囲を見ておくと逆算しやすくなります。

マネーフォワード クラウド会社設立の最新条件を見る(公式)(PR)詳細はリンク先をご確認ください

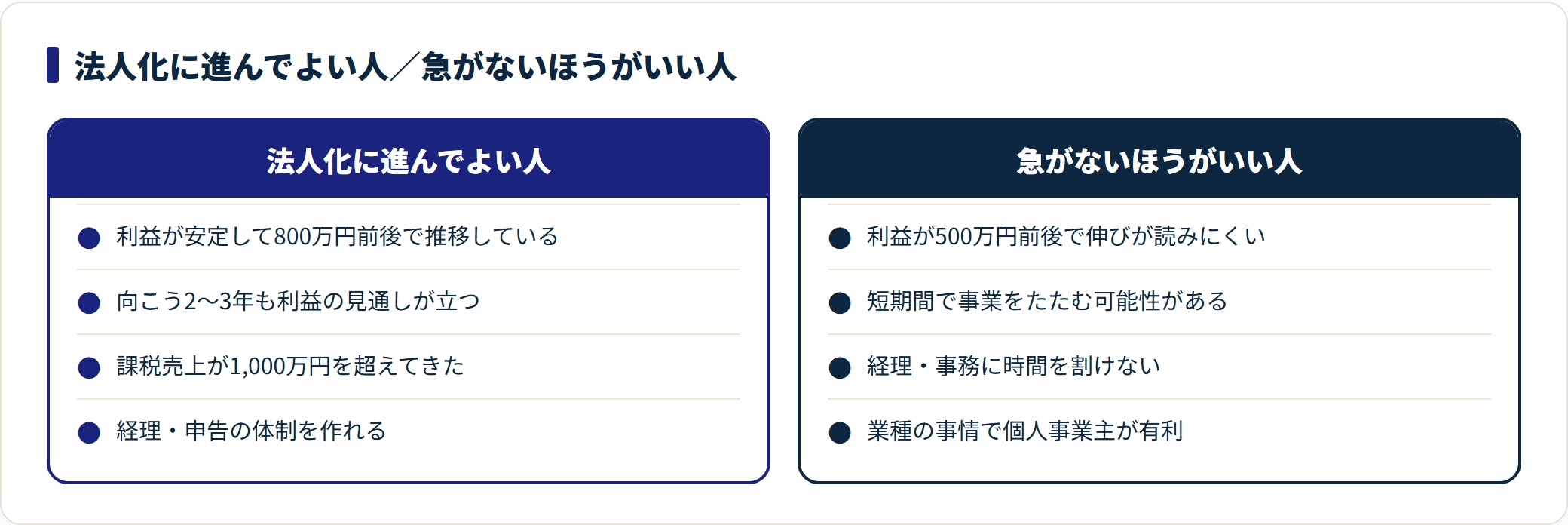

法人化を急がないほうがいい人もいる

最後に、メリット中心の解説では手薄になりがちな「法人化を急がないほうがいい人」の視点を補足します。次のような場合は、いったん個人事業主のまま様子を見たほうが、結果的に良いケースが多くあります。

- 利益がまだ500万円前後で、今後の伸びが読みにくい人:固定費が節税額を上回りやすい

- 短期間で事業をたたむ可能性がある人:法人の解散・清算には手間と費用がかかる

- 経理・事務に時間を割けない人:固定費としての税理士顧問料が負担になる

- 取引先・業種の事情で個人事業主が有利な人:法人化で逆に動きにくくなる場合がある

法人化は「早ければ良い」ものではなく、数字・時期・事務負担のバランスで決めるものです。迷ったら、設立ありきで進める前に、税理士の無料相談などで自分の数字を当てはめて確認することをおすすめします。

よくある質問(FAQ)

法人化のタイミングについて、相談で頻出する6問を整理します。

Q1:法人化のタイミングは年商いくらが目安ですか?

よく挙げられるのは課税所得(利益)で800〜900万円前後、課税売上高で1,000万円(消費税)という目安です。ただし売上ではなく所得で、かつ単年でなく数年の見通しで判断するのが基本とされています。明確な分岐点が法律で定められているわけではないため、最終判断は税理士への相談がおすすめです。

Q2:売上1,000万円を超えたら一律で法人化すべきですか?

一律ではありません。1,000万円は消費税の課税事業者になる目安ですが、インボイス制度の影響で免税メリットだけでは判断しにくくなっています。取引先がインボイスを求める業種かどうかも含めて検討する必要があります。

Q3:法人化すると手取りはどう変わりますか?

役員報酬の設定や社会保険料(会社負担分)によって変わります。役員報酬を高くすると社会保険料も増え、手取りが想定より減ることがあります。一方で厚生年金は将来の年金に反映されるなどの側面もあるため、コストと保障の両面で見ることが大切です。

Q4:法人化のデメリットは何ですか?

赤字でもかかる法人住民税の均等割(年7万円程度〜)、税理士顧問料、社会保険料の会社負担分といった固定費が発生します。設立や解散の手間もあるため、利益がまだ少ない段階や短期で事業をたたむ可能性がある場合は、慎重に判断したほうがよいとされています。

Q5:何月に設立するのが有利ですか?

消費税の免税期間を活かしやすいよう、設立後の初年度をできるだけ長く取れる設立日・決算月の組み合わせを考えるのが1つの目安です。自分の事業の繁忙期と決算・申告作業が重ならない決算月を選ぶと、設立後の事務負担も軽くなります。

Q6:合同会社と株式会社、法人化ではどちらを選べばいいですか?

費用を抑えたい・所有と経営が一致しているなら合同会社、対外的な信用や将来の資金調達を重視するなら株式会社が選ばれやすい傾向があります。詳しくは費用・信頼性・税務の3軸で比較した別記事で解説しています。

まとめ:法人化のタイミングは数字・時期・事務負担のバランスで決める

法人化のタイミングについて、3つの数字・5つの落とし穴・設立月の逆算という観点から最後に整理します。

- 法人化のタイミングは、課税所得(800〜900万円前後)・課税売上(1,000万円・消費税)・社会保険コストの3つを重ねて判断する

- 数字のしきい値を超えていても、単年の利益増で飛びつく・設立月を考えない・役員報酬を高くしすぎるといった落とし穴で後悔するケースがある

- 「いくらから」だけでなく「何月に設立するか」を決算月・消費税免税・社保開始から逆算すると、同じ数字でも有利になる

- 法人住民税の均等割や税理士顧問料など固定費を差し引いても残るメリットがあるかが判断の軸

- 利益が伸び切っていない段階では、急がない選択も十分あり得る

法人化は早ければ良いものではなく、自分の数字を当てはめて初めて答えが出るものです。設立ありきで進める前に、税理士の無料相談などで一度シミュレーションしておくと、後悔の確率を下げられます。

設立判断と並行して経理・申告の体制も決まると動きがスムーズです。会計ソフトや会社設立支援の無料条件を、まず確認しておくのがおすすめです。

マネーフォワード クラウド会社設立を無料で試す(公式)(PR)詳細はリンク先をご確認ください

関連記事

- インボイス制度で法人化すべきか

- マイクロ法人のメリット・デメリット

- 法人化すると社会保険はどう変わる?負担額の比較と役員報酬で最適化する考え方

- 役員報酬の決め方

- 会社設立にかかる費用の総額

- 会社設立後にやることチェックリスト

免責事項

※本記事は会社設立・法人化に関する公開情報をもとにした一般的な整理です。税率・社会保険・登記の取り扱いは制度改正や個別事情で変わります。個別の判断は、税理士・司法書士・行政書士など有資格の専門家へご相談のうえご判断ください。