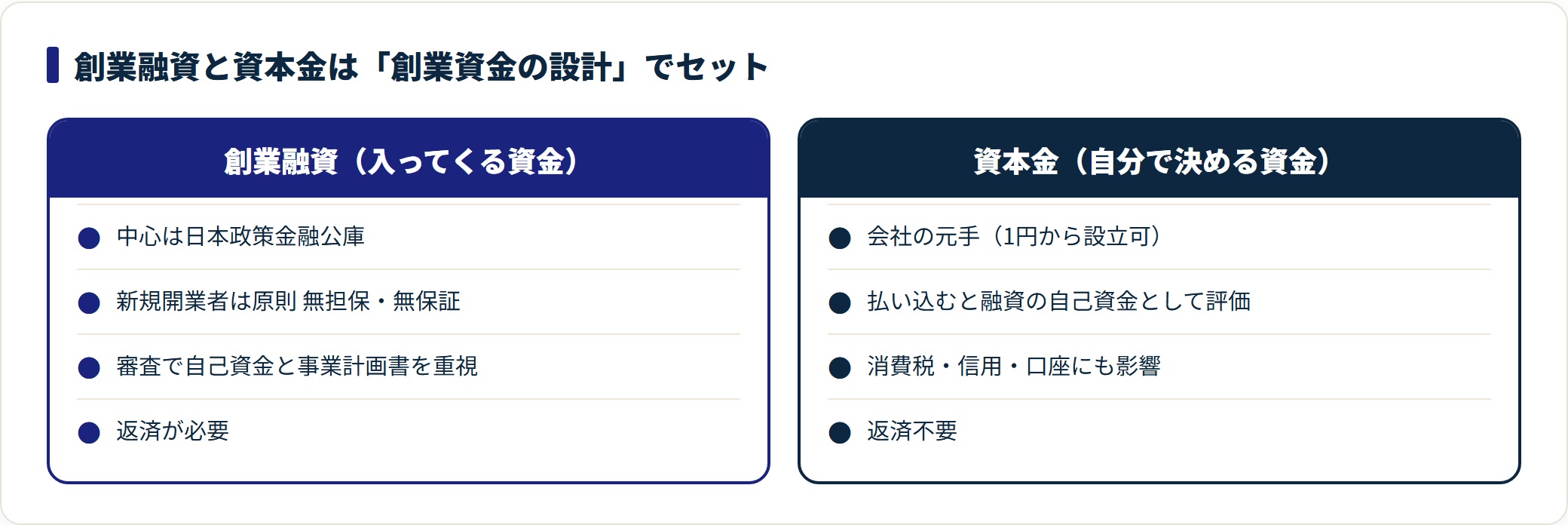

会社を設立するとき、多くの方が最初に向き合うお金は「出ていくお金(設立費用)」です。ただ、事業を回すうえで本当に効いてくるのは、その先の「入ってくる資金(創業融資)」と「自分で決める資金(資本金)」の設計です。

会社設立時の代表的な資金調達が、日本政策金融公庫の創業融資です。そして資本金をいくらにするかは、融資の審査・消費税・対外信用にまで影響します。この2つはつながっていて、別々に考えると判断を誤りやすい論点です。

この記事では、創業融資の自己資金の目安と事業計画書の要点、資本金の決め方、そして資本金が各方面に与える影響を、設立時にまとめて設計できる形で整理します。なお、融資の可否や税務の取扱いは個別事情で変わるため、最終判断は日本政策金融公庫・税理士などの専門家と公的情報でご確認ください。

この記事でわかること

- 会社設立時に使える創業融資(日本政策金融公庫)の仕組みと、無担保・無保証の枠

- 創業融資の自己資金はいくら必要か(旧「1/10要件」の現在と、実務上の目安)

- 審査で見られる事業計画書(創業計画書)の要点と、見せ金が逆効果になる理由

- 会社設立時の資本金の決め方と、1円設立の実務上の不都合

- 資本金が消費税・社会保険・許認可・対外信用・融資審査に与える影響を1つの判断軸で整理

公的情報源: 日本政策金融公庫/国税庁/総務省・e-Gov(地方税法・会社法)/中小企業庁 J-Net21/厚生労働省(2026年6月閲覧)

結論を先に書きます

会社設立時の資金は、「創業融資でいくら借りるか」と「資本金をいくらにするか」をセットで設計するのが基本です。創業融資の中心は日本政策金融公庫で、新規開業者は原則として無担保・無保証で申し込めます。

審査では自己資金と事業計画書が重視されます。形式的な自己資金要件は2024年の制度一本化でなくなりましたが、実務では自己資金が創業資金総額の3分の1程度あると話が進めやすい傾向です。そして資本金として払い込んだお金は、この自己資金としても評価されます。

資本金は1円でも設立できますが、低すぎると融資審査・対外信用・口座開設で不利になりがちです。一方で1,000万円以上にすると、設立1期目から消費税の課税事業者になります。落としどころは「初期費用+当面の運転資金」を満たす数百万円規模に置く方が多くなっています。

- 会社設立時の主な資金調達は日本政策金融公庫の創業融資(原則 無担保・無保証)

- 自己資金の形式要件は廃止されたが、実務では創業資金総額の3分の1程度が一つの目安

- 審査の核は事業計画書(創業計画書)。根拠ある数字と自己資金の出所が問われる

- 資本金は1円から可能だが、融資・信用・口座で不利になりやすい

- 資本金1,000万円以上は設立1期目から消費税の課税事業者。額の設定は税負担とセットで判断

会社設立時に使える「創業融資」とは|中心は日本政策金融公庫

会社設立時の代表的な資金調達が、日本政策金融公庫の創業融資です。公庫は政府系の金融機関で、実績のない創業期でも借りやすい制度を用意しています。

民間の銀行は、設立直後で決算実績のない会社への融資に慎重です。だからこそ、創業期はまず公庫を軸に考えるのが現実的とされています。

創業期の主な資金調達先

| 調達先 | 特徴 | 創業期の使いやすさ |

|---|---|---|

| 日本政策金融公庫 | 政府系。新規開業者向け制度が充実 | ◎ 創業期の本命 |

| 自治体の制度融資 | 信用保証協会+地方銀行+自治体の三者連携 | ○ 公庫と併用も可 |

| 民間銀行のプロパー融資 | 実績重視。創業直後はハードルが高い | △ 実績が出てから |

| 補助金・助成金 | 返済不要だが後払い・採択が必要 | △ つなぎ資金が別途必要 |

公庫の主力は「新規開業・スタートアップ支援資金」で、新たに事業を始める方は原則として無担保・無保証人で利用できます(日本政策金融公庫:創業融資のご案内)。

借入の上限は制度上かなり大きく設定されていますが、創業初回で満額が出ることは多くありません。実際の融資額は、自己資金・事業計画・返済能力をもとに公庫が判断します。

なお、ここで扱うのは「事業を始めるための資金」です。設立そのものにかかる登記費用・実費の内訳は会社設立にかかる費用で別に整理しています。出ていくお金と入ってくる資金は、分けて把握すると予算が立てやすくなります。

創業融資の自己資金はいくら必要か|「1/10要件」の現在

創業融資でよく聞くのが「自己資金は10分の1必要」という話です。これはかつての「新創業融資制度」の申込要件で、創業資金総額の10分の1以上の自己資金を求めるものでした。

この制度は2024年3月に「新規開業・スタートアップ支援資金」へ一本化され、自己資金の数値要件は形式上なくなりました。制度上は、自己資金ゼロでも申し込み自体は可能です。

自己資金要件の「いま」

| 観点 | 内容 |

|---|---|

| 制度上の数値要件 | 一本化により撤廃(形式要件はなし) |

| 実務上の重要性 | 依然として高い(少ないと審査で不利になりやすい) |

| 一つの目安 | 創業資金総額の3分の1程度/希望融資額の2分の1程度 |

| 公庫の開業調査 | 自己資金は開業費用の3割前後という傾向(年度・調査により変動) |

注意したいのは、形式要件が消えても「自己資金は見られる」という実務は変わっていない点です。自己資金は、創業者の準備の本気度と返済能力を示すシグナルとして審査で重視されます。

一般には、自己資金が創業資金総額の3分の1程度、または希望融資額の2分の1程度あると、計画に無理がないと評価されやすい傾向があります。逆に自己資金が極端に少ないと、減額や金利面で不利になる可能性があります。

ただし、これらはあくまで目安です。業種・計画の精度・経験によって評価は変わるため、実際の必要額は公庫の窓口や認定支援機関にご相談ください。

見せ金(一時的に資本金を見せかける)は逆効果

自己資金が少ないからといって、一時的に借りたお金を口座に入れて自己資金に見せかける「見せ金」は避けるべきです。

公庫は、自己資金がどのように貯まったか(通帳の履歴)を確認します。直前に大きな入金があり出所が説明できない場合、自己資金として評価されないどころか、計画全体の信頼性まで疑われかねません。

自己資金は「コツコツ貯めた事実」が評価されます。短期的な見せかけは、むしろ審査でマイナスに働く点を押さえておきましょう。

審査で見られる事業計画書(創業計画書)の要点

創業融資の審査で核になるのが、事業計画書(公庫の様式では「創業計画書」)です。実績がない創業期は、この計画書の説得力が融資額を左右します。

公庫は創業計画書のテンプレートを公開しています(日本政策金融公庫:各種書式ダウンロード)。記入項目に沿って、根拠のある数字で埋めていくのが基本です。

創業計画書で問われる主な項目

| 項目 | 見られるポイント |

|---|---|

| 創業の動機・経歴 | その事業を成功させられる経験・人脈があるか |

| 取扱商品・サービス | 何で・どう稼ぐか(強み・価格・ターゲット) |

| 取引先・仕入先 | 見込み客・仕入ルートが具体的か |

| 必要な資金と調達 | 設備・運転資金の内訳と、自己資金+借入の構成 |

| 収支計画(返済原資) | 売上根拠が現実的か。返済できる利益が出るか |

最も重視されやすいのが「数字の根拠」と「返済できる利益が出るか」です。希望的観測の売上ではなく、見込み客の反応や同業の相場など、根拠を示せる数字に落とすことが大切です。

資金計画の欄では、自己資金と借入の構成も問われます。ここで資本金として準備した自己資金が効いてきます。設立時の資金構成を整えておくと、計画書の説得力が増します。

事業計画は、そもそも法人化すべきタイミングの判断ともつながります。個人事業のまま進めるか会社にするかで迷う場合は、法人化のタイミングの判断方法もあわせて確認してください。

資本金はいくらにすべきか|会社設立時の決め方

ここから「自分で決める資金」=資本金の話です。会社法上、資本金は1円から会社を設立できます(e-Gov:会社法)。ただし、1円が最適という意味ではありません。

資本金は「会社の元手」であり、対外的には体力の目安として見られます。低すぎると、信用・融資・口座開設で不利になりやすいのが実情です。

資本金額を決める5つの目安

| 観点 | 目安の考え方 |

|---|---|

| 運転資金 | 初期費用+当面(3〜6か月)の固定費をまかなえる額 |

| 対外信用 | 取引先・採用で「体力」を見られる。極端に低いと不安視される |

| 法人口座 | 実店舗のある銀行では100万円以上が一つの目安になりやすい |

| 融資審査 | 資本金は自己資金として評価される。過少だと返済力に疑問が残る |

| 消費税 | 1,000万円以上は設立1期目から課税事業者(後述) |

中小企業の資本金は300万〜500万円規模が一つのボリュームゾーンとされ、約3割の会社が100万円未満で設立しているという調査もあります。額そのものより、「事業に必要な運転資金を説明できるか」が実務上の軸になります。

迷ったときの考え方はシンプルです。「初期費用+数か月分の運転資金」を下限、「1,000万円未満」を上限に置き、その範囲で事業計画に見合う額を選ぶと、大きく外しにくくなります。

資本金1円・極端に低い資本金の不都合

資本金1円での設立は可能ですが、実務上は次のような不都合が出やすくなります。

- 融資審査で不利:自己資金がほぼゼロと見られ、創業融資の評価が下がりやすい

- 対外信用が弱い:登記簿で資本金が見えるため、取引先・採用で体力を不安視されやすい

- 口座開設のハードル:銀行によっては審査が慎重になりやすい

- 債務超過になりやすい:設立費用を払った時点で実質マイナスから始まる

特に、創業融資を受けたい場合は資本金が自己資金として見られるため、1円設立は審査面で不利に働きます。融資を視野に入れるなら、資本金は一定額を確保しておく方が無難です。

なお、登記費用そのものを抑えたい場合は、設立ツールを使うと電子定款の印紙代などを節約できます。資本金額の入力や設立書類の作成は、freeeとマネーフォワードの会社設立を比較でツールの違いを確認すると進めやすくなります。

資本金が各方面に与える影響|5つの判断軸

資本金は、額を決めて終わりではありません。消費税・社会保険・許認可・対外信用・融資審査という複数の論点に同時に効いてきます。ここを一体で見ておくと、後から「しまった」となりにくくなります。

資本金が各方面に与える影響

| 判断軸 | 資本金との関係 | 押さえどころ |

|---|---|---|

| 消費税 | 1,000万円以上は設立1期目から課税事業者 | 1,000万円未満なら原則2期は免税の対象になりやすい |

| 社会保険 | 保険料額は資本金では決まらない(役員報酬で決まる) | 法人は資本金にかかわらず加入義務。誤解しやすい点 |

| 許認可 | 業種によって最低資本金が定められる | 派遣業・建設業・旅行業などは事前確認が必須 |

| 対外信用 | 登記簿で公開され、体力の目安にされる | 取引・採用・口座で極端に低いと不利 |

| 融資審査 | 資本金は自己資金として評価される | 過少だと創業融資で返済力を疑われやすい |

軸1:消費税(1,000万円未満が分かれ目)

資本金1,000万円以上で設立すると、設立1期目から消費税の課税事業者になります(国税庁:新規開業者や新たに法人を設立した場合の納税義務)。

逆に1,000万円未満なら、原則として設立1期目・2期目は消費税の免税事業者になりやすい仕組みです(国税庁:納税義務者)。この差は大きく、資本金を1,000万円未満にする会社が多い理由の一つです。

加えて、資本金1,000万円を境に法人住民税の均等割(赤字でもかかる固定額)も上がります(e-Gov:地方税法)。税負担の面でも、特別な理由がなければ1,000万円未満が無難とされています。

ただし、インボイス制度に登録する場合は、免税のメリットが事情によって変わります。詳しくは税理士にご確認ください。

軸2:社会保険(資本金では決まらない点に注意)

ここは誤解が多い論点です。社会保険料の額は、資本金では決まりません。役員報酬(標準報酬月額)で決まります。資本金を大きくしても社会保険料が増えるわけではない、という点をまず押さえてください。

一方で、法人は資本金の額にかかわらず、社長一人でも社会保険への加入が原則義務です(厚生労働省:社会保険適用)。「資本金を抑えれば社会保険を避けられる」という理解は誤りです。

社会保険の負担と役員報酬の関係は別の論点として整理しています。負担額の目安や最適化の考え方は法人化と社会保険を参照してください。

軸3:許認可(業種別の最低資本金)

事業によっては、許認可の要件として最低資本金(純資産)が定められていることがあります。代表的なのが、労働者派遣業や建設業、旅行業などです。

該当業種で資本金を低く設定すると、許認可が取れず事業を始められない事態になりかねません。許認可が必要な業種は、資本金を決める前に要件を確認することが必須です。

軸4:対外信用(登記簿で公開される)

資本金の額は、登記簿謄本に記載され、誰でも確認できます。取引先や金融機関、採用候補者は、ここを会社の体力の目安として見ます。

極端に低い資本金は、「すぐ資金が尽きるのでは」という不安を与えがちです。BtoBの取引が多い事業ほど、信用面の影響は無視できません。

軸5:融資審査(自己資金としての評価)

前述のとおり、資本金として払い込んだお金は、創業融資の自己資金として評価されます。資本金が厚いほど、自己資金比率が上がり、審査で有利に働きやすくなります。

このため、創業融資を前提にするなら、資本金は融資の自己資金も兼ねる位置づけで考えるのが合理的です。設立後の資金管理や入出金の整理は、法人口座の選び方とも関わります。口座開設は法人口座開設の選び方を参考にしてください。

創業融資を受けるまでの流れ|設立とのタイミング

最後に、創業融資を受けるまでの大まかな流れを整理します。設立と融資申込のタイミングを押さえておくと、資金が途切れにくくなります。

- 事業計画・創業計画書を作り込む(数字の根拠を固める)

- 会社を設立し、資本金を払い込む(自己資金を確保)

- 公庫の窓口に相談・申込(必要書類を提出)

- 面談(事業内容・計画・自己資金の出所を説明)

- 審査・結果通知 → 契約 → 着金

申込から着金までは、おおむね1か月前後が一つの目安です(混雑状況により前後します)。会社設立の登記が完了し、法人口座ができてから融資が実行される流れになるため、設立手続きと並行して計画書を準備しておくと無駄がありません。

株式会社で設立する場合の具体的な手続きは株式会社の設立手順にまとめています。設立と融資準備を同時に進めると、開業初月から資金を動かしやすくなります。

なお、創業前または創業後すぐの方が、公庫の創業融資は申し込みやすい傾向があります。決算を一度通してしまうと「創業」枠から外れる場合があるため、融資を考えるなら早めの相談が現実的です。

よくある質問

会社設立時の創業融資と資本金について、相談で多い質問を整理します。

Q1:自己資金ゼロでも創業融資は受けられますか?

制度上は、自己資金がゼロでも申し込み自体は可能です。2024年の制度一本化で、形式的な自己資金要件はなくなりました。ただし実務では自己資金が見られるため、少ないと審査で不利になりやすい傾向があります。一般には創業資金総額の3分の1程度が一つの目安とされます。可否は事業計画と公庫の審査によります。

Q2:資本金はいくらにすればよいですか?

明確な正解はありませんが、「初期費用+当面(3〜6か月)の運転資金」を満たし、1,000万円未満に収める考え方が無難です。中小企業では300万〜500万円規模も多く見られます。創業融資を受けるなら、資本金が自己資金として評価される点も踏まえて決めるとよいでしょう。

Q3:資本金は創業融資の自己資金になりますか?

はい、資本金として払い込んだお金は、創業融資の自己資金として評価されます。そのため資本金を厚くすると自己資金比率が上がり、審査で有利に働きやすくなります。ただし、借りたお金を一時的に入れる「見せ金」は通帳の履歴で見抜かれ、逆効果になります。

Q4:資本金1円で会社を作っても問題ありませんか?

会社法上は1円から設立できます。ただし融資審査・対外信用・口座開設で不利になりやすく、設立費用を払った時点で実質マイナスから始まります。融資を視野に入れるなら、一定額を確保しておく方が無難です。

Q5:資本金を1,000万円未満にすると、どんなメリットがありますか?

設立1期目・2期目が原則として消費税の免税事業者になりやすく、法人住民税の均等割も低い額で済みます。特別な理由がなければ1,000万円未満に抑える会社が多いのはこのためです。ただしインボイス登録をする場合は事情が変わるため、税理士にご確認ください。

Q6:資本金を増やすと社会保険料は上がりますか?

上がりません。社会保険料は役員報酬(標準報酬月額)で決まり、資本金では決まりません。ただし法人は資本金の額にかかわらず、社長一人でも社会保険の加入が原則義務です。「資本金を抑えれば社会保険を避けられる」という理解は誤りです。

まとめ|創業融資と資本金は「セットで設計」する

会社設立時の資金は、創業融資(入ってくる資金)と資本金(決める資金)を一体で設計するのが要点です。最後に整理します。

- 創業期の資金調達は日本政策金融公庫の創業融資が中心(原則 無担保・無保証)

- 自己資金の形式要件は廃止されたが、実務では創業資金総額の3分の1程度が目安

- 審査の核は創業計画書。根拠ある数字と自己資金の出所が問われる(見せ金は逆効果)

- 資本金は1円から可能だが、融資・信用・口座で不利。融資の自己資金も兼ねる位置づけで考える

- 資本金は消費税・社会保険・許認可・対外信用・融資審査に影響。1,000万円未満が一つの無難なライン

資本金を厚くすれば自己資金比率が上がって融資に有利ですが、1,000万円以上にすると消費税の負担が早まります。このバランスを取りながら、事業計画に見合った額を選ぶのが現実的です。融資の可否・税務・許認可の個別判断は、日本政策金融公庫・税理士・行政書士などの専門家と公的情報でご確認のうえ進めてください。

関連記事

免責事項

※本記事は、日本政策金融公庫・国税庁・総務省・e-Gov(地方税法・会社法)・中小企業庁・厚生労働省などの公開情報(2026年6月閲覧)をもとにした一般的な情報の整理です。融資の可否・条件、消費税や法人住民税の取扱い、許認可の要件、社会保険の適用は、制度改正や個別事情により変わります。記載の金額・割合はあくまで目安であり、最新の制度・要件は各公的機関の公式情報をご確認ください。融資・税務・登記・許認可の個別の判断は、日本政策金融公庫の窓口、税理士・司法書士・行政書士などの専門家へご相談ください。